Hírek, dokumentumok

2022.10.13.

Az IFAC integrált éves áttekintési jelentése kulcsfontosságú eleme az érdekelt felek felé való elszámoltathatóságuknak, és áttekintést nyújt az IFAC értékteremtési modelljéről, stratégiai célkitűzéseiről és teljesítményeiről, valamint irányítási folyamatairól. A nemzetközi integrált jelentéstételi keretelvben meghatározott integrált jelentéstételi elvekre és koncepciókra támaszkodik (IR). Emellett az IFAC IMPACT megközelítésének bevezetése, a szénhidrogén-lábnyom mérésére és csökkentésére szolgáló módszertan kidolgozása, valamint az érdekelt felek bevonásáról szóló fokozott vita kulcsfontosságú prioritások voltak, amelyek 2021-ben kezdődtek, és az éves áttekintési jelentés új elemeit képviselik.

tovább...2022.06.08.

Az ismertetők célja, hogy a szakma résztvevői jobban megismerjék, és átlássák, hogy mit is jelent a pénzmosás, a gyakorlatban milyen ismertetőjegyei vannak, milyen kockázatokkal kell szembenézniük a könyvvizsgálóknak, és mit tehetnek ezen kockázatok mérséklése érdekében.

tovább...2022.06.08.

A segédanyag célja, hogy segítse a könyvvizsgálókat az IAASB által kihirdetett a „Számviteli becslések és a kapcsolódó közzétételek könyvvizsgálata” című ISA 540. témaszámú felülvizsgált könyvvizsgálati standard implementálásában, azáltal, hogy áttekintést nyújt a könyvvizsgáló által megtehető lépésekről és a kapcsolódó megfontolásokról.

tovább...2022.06.08.

Az IFAC az ICAEW-vel együttműködve az elmúlt évben egy 6 részből álló oktatási segédanyagot készített a Pénzmosás elleni védekezés témakörében. Ennek a sorozatnak jelent meg most az új, 7. része, amely a Virtuális Eszközökkel foglalkozik.

tovább...2022.06.08.

A magas színvonalú nemzetközi standardok kidolgozásához, elfogadásához és végrehajtásához való hozzájárulás és azok előmozdítása érdekében az IFAC új digitális platformot indított „Pathways to Accrual” címen, amely hasznos forrásokhoz való központi hozzáférési pontot biztosít az olyan kormányok és más közszférabeli szervezetek számára, amelyek a pénzszemléletűről az eredményszemléletű számvitelre való áttérést terveznek és hajtanak végre, beleértve a nemzetközi költségvetési számviteli standardok (IPSAS) elfogadását és végrehajtását.

tovább...2022.02.22.

Az IESBA munkatársai közzétettek egy sor gyakran feltett kérdést az IESBA kódex díjjal kapcsolatos felülvizsgált rendelkezéseiről. A kérdéseket az érdekelt csoportok széles körével folytatott kiterjedt megbeszélések és konzultációk, valamint az IESBA-n belül a standard kidolgozása és véglegesítése során folytatott saját megbeszélések alapján alakították ki.

Az IESBA munkatársai közzétettek egy sor gyakran feltett kérdést az IESBA kódex díjjal kapcsolatos felülvizsgált rendelkezéseiről. A kérdéseket az érdekelt csoportok széles körével folytatott kiterjedt megbeszélések és konzultációk, valamint az IESBA-n belül a standard kidolgozása és véglegesítése során folytatott saját megbeszélések alapján alakították ki.

A kiadvány célja, hogy kiemelje, bemutassa vagy megmagyarázza a kódex díjjal kapcsolatos felülvizsgált rendelkezéseinek szempontjait, és ezáltal segítse azok megfelelő alkalmazását.

2022.02.22.

A Compliance Week interjút készített Tom Seidensteinnel, az IAASB elnökével, melyben a következő témákat érintették: a testület jelenlegi és jövőbeli erőfeszítései az audit minőségének a javítására, az auditba vetett bizalom növelésére, valamint azt, hogy milyen egyéb kérdések merülnek fel a szakmát érintően.

A Compliance Week interjút készített Tom Seidensteinnel, az IAASB elnökével, melyben a következő témákat érintették: a testület jelenlegi és jövőbeli erőfeszítései az audit minőségének a javítására, az auditba vetett bizalom növelésére, valamint azt, hogy milyen egyéb kérdések merülnek fel a szakmát érintően.

Az interjúban az IAASB elnöke beszélt a szervezet céljairól és 2022-re tervezett fő prioritásairól, valamint olyan időszerű kérdésekről, hogy miképpen áll a szervezet az olyan kérdésekhez, mint a fenntarthatósági jelentéstétel, a csalás és a vállalkozás folytatásának elve.

2022.02.22.

Az IAASB egyéb standardjainak megfelelő és következetes módosítására az új és felülvizsgált minőségbiztosítási standardok kihirdetésének eredményeként volt szükség. A módosítások a minőségbiztosítási standardok és az IAASB standardok teljes csomagja közötti tényleges vagy vélt következetlenségeket is kezelik annak biztosítása érdekében, hogy az összes standard konzisztens legyen egymással.

Az IAASB egyéb standardjainak megfelelő és következetes módosítására az új és felülvizsgált minőségbiztosítási standardok kihirdetésének eredményeként volt szükség. A módosítások a minőségbiztosítási standardok és az IAASB standardok teljes csomagja közötti tényleges vagy vélt következetlenségeket is kezelik annak biztosítása érdekében, hogy az összes standard konzisztens legyen egymással.

2022.01.26.

Az IAASB 2021. decemberi ülésén jóváhagyta az új munkatervét, a "Bizonytalan időkben fókuszban a közérdek" címmel. A közfelügyeleti hatóság (PIOB) 2022. április elejére várható jóváhagyásáig a munkaterv irányítja az IAASB 2022-es és 2023-as munkáját, tükrözve az IAASB 2020–2023-as stratégiáját. A fenntarthatósággal, a környezetvédelemmel, társadalmi felelősségvállalással és vállalatirányítási (ESG) témákkal kapcsolatos bizonyosságnyújtás kiemelkedő kiegészítői az új munkatervnek, és a 2022–2023-as időszakban erre több időt és erőforrást fognak fordítani. Emellett az új munkaterv kiemeli a könyvvizsgálati és átvilágítási szolgáltatásnyújtás olyan kijelölt témáit (pl. a lényeges hibás állítások és a technológia különböző standardokra gyakorolt hatásának értékelése), amelyeket az IAASB fontolóra vesz egy további projekt 2023-ban történő megkezdésére.

Az IAASB 2021. decemberi ülésén jóváhagyta az új munkatervét, a "Bizonytalan időkben fókuszban a közérdek" címmel. A közfelügyeleti hatóság (PIOB) 2022. április elejére várható jóváhagyásáig a munkaterv irányítja az IAASB 2022-es és 2023-as munkáját, tükrözve az IAASB 2020–2023-as stratégiáját. A fenntarthatósággal, a környezetvédelemmel, társadalmi felelősségvállalással és vállalatirányítási (ESG) témákkal kapcsolatos bizonyosságnyújtás kiemelkedő kiegészítői az új munkatervnek, és a 2022–2023-as időszakban erre több időt és erőforrást fognak fordítani. Emellett az új munkaterv kiemeli a könyvvizsgálati és átvilágítási szolgáltatásnyújtás olyan kijelölt témáit (pl. a lényeges hibás állítások és a technológia különböző standardokra gyakorolt hatásának értékelése), amelyeket az IAASB fontolóra vesz egy további projekt 2023-ban történő megkezdésére.

2022.01.18.

Az IFAC a fenntarthatósági információkra vonatkozó bizonyosságnyújtással kapcsolatos éves, globális kampánya során azonosított legjobb gyakorlatokat foglalta össze a közzétett vízióban. Ez az elképzelés foglalkozik a globális standardok, a döntéshozatal szempontjából hasznos közzétételt támogató szabályozás fontosságával, valamint a fenntarthatóság és a pénzügyi információk jelentéstételének és a velük kapcsolatos bizonyosságnyújtás összekapcsolt megközelítésének értékével.

Az IFAC a fenntarthatósági információkra vonatkozó bizonyosságnyújtással kapcsolatos éves, globális kampánya során azonosított legjobb gyakorlatokat foglalta össze a közzétett vízióban. Ez az elképzelés foglalkozik a globális standardok, a döntéshozatal szempontjából hasznos közzétételt támogató szabályozás fontosságával, valamint a fenntarthatóság és a pénzügyi információk jelentéstételének és a velük kapcsolatos bizonyosságnyújtás összekapcsolt megközelítésének értékével.

2022.01.17.

Az IFAC nemrégiben közreadott egy három részes cikksorozatot a könyvvizsgáló szolgáltatók minőségbiztosítási követelményeit rögzítő, ISQM 1 néven kiadott felülvizsgált nemzetközi standard bevezetésének a megtámogatására.

Az IFAC nemrégiben közreadott egy három részes cikksorozatot a könyvvizsgáló szolgáltatók minőségbiztosítási követelményeit rögzítő, ISQM 1 néven kiadott felülvizsgált nemzetközi standard bevezetésének a megtámogatására.

2021.12.21.

Az IAASB Technológiai munkacsoportja egy nem kötelező jellegű segédanyagot adott közre, azzal a céllal, hogy segítsen a könyvvizsgálóknak megérteni, hogyan kell megtervezni egy könyvvizsgálatot a 300. témaszámú „A pénzügyi kimutatások tervezése” című nemzetközi könyvvizsgálati standarddal összhangban olyankor, amikor automatizált eszközöket és technikákat alkalmaznak.

Az IAASB Technológiai munkacsoportja egy nem kötelező jellegű segédanyagot adott közre, azzal a céllal, hogy segítsen a könyvvizsgálóknak megérteni, hogyan kell megtervezni egy könyvvizsgálatot a 300. témaszámú „A pénzügyi kimutatások tervezése” című nemzetközi könyvvizsgálati standarddal összhangban olyankor, amikor automatizált eszközöket és technikákat alkalmaznak.

2021.12.21.

Az IFAC új kiadványa feltárja a fenntarthatósági információk közzétételének különböző előnyeit. A jelentés vizsgálja a könnyen hozzáférhető, releváns és megbízható fenntarthatósági információk fontosságát a tájékozottabb döntéshozatal, az erősebb stratégia és kockázatkezelés, valamint a külső érdekelt feleknek történő alaposabb és értékesebb jelentéstétel szempontjából. Kiemel továbbá számos olyan új szolgáltatást, amelyet a könyvvizsgálók ügyfeleiknek nyújthatnak, beleértve a tanácsadási szolgáltatásokat, a megállapodás szerinti vizsgálatokat (AUP) és a bizonyosságot nyújtó szolgáltatásokat.

Az IFAC új kiadványa feltárja a fenntarthatósági információk közzétételének különböző előnyeit. A jelentés vizsgálja a könnyen hozzáférhető, releváns és megbízható fenntarthatósági információk fontosságát a tájékozottabb döntéshozatal, az erősebb stratégia és kockázatkezelés, valamint a külső érdekelt feleknek történő alaposabb és értékesebb jelentéstétel szempontjából. Kiemel továbbá számos olyan új szolgáltatást, amelyet a könyvvizsgálók ügyfeleiknek nyújthatnak, beleértve a tanácsadási szolgáltatásokat, a megállapodás szerinti vizsgálatokat (AUP) és a bizonyosságot nyújtó szolgáltatásokat.

2021.11.22.

Az IFAC 2021. november 4-én bemutatta új online platformját, amellyel eddig példátlan hozzáférést biztosít a könyvvizsgálói szakmát érintő nemzetközi standardokhoz. Az elektronikus nemzetközi standardok rövidítéseként eIS néven működő platform hozzáférést biztosít az IAASB, az IESBA, valamint az IPSASB standardalkotó bizottságok által kidolgozott standardokhoz, valamint olyan kulcsfontosságú támogató, referencia és útmutató anyagokhoz, amelyek növelik az átláthatóságot.

Az IFAC 2021. november 4-én bemutatta új online platformját, amellyel eddig példátlan hozzáférést biztosít a könyvvizsgálói szakmát érintő nemzetközi standardokhoz. Az elektronikus nemzetközi standardok rövidítéseként eIS néven működő platform hozzáférést biztosít az IAASB, az IESBA, valamint az IPSASB standardalkotó bizottságok által kidolgozott standardokhoz, valamint olyan kulcsfontosságú támogató, referencia és útmutató anyagokhoz, amelyek növelik az átláthatóságot.

2021.10.21.

A vállalatok arra törekszenek, hogy megfeleljenek a befektetők, a politikai döntéshozók és más érdekelt felek gyorsan növekvő igényeinek a globális éghajlati válsággal kapcsolatos fokozott tájékoztatás kapcsán. Annak érdekében, hogy jobban megértsék és megfelelőbben kezeljék a vállalatok és befektetőik közötti információs szakadékot, az IFAC és az ACCA a közelmúltban megrendezte a 3. Éves Klíma Hetet New Yorkban.

A vállalatok arra törekszenek, hogy megfeleljenek a befektetők, a politikai döntéshozók és más érdekelt felek gyorsan növekvő igényeinek a globális éghajlati válsággal kapcsolatos fokozott tájékoztatás kapcsán. Annak érdekében, hogy jobban megértsék és megfelelőbben kezeljék a vállalatok és befektetőik közötti információs szakadékot, az IFAC és az ACCA a közelmúltban megrendezte a 3. Éves Klíma Hetet New Yorkban.

2021.10.11.

Megjelent az új, egységes szerkezetű „A nemzetközi minőségellenőrzési, könyvvizsgálati, átvilágítási, egyéb bizonyosságot nyújtó és kapcsolódó  szolgáltatásokról szóló kézikönyv” (IAASB Kézikönyv).

szolgáltatásokról szóló kézikönyv” (IAASB Kézikönyv).

A kézikönyv tartalmazza az összes nemzetközi minőségellenőrzési, könyvvizsgálati, átvilágítási, az egyéb bizonyosságot nyújtó, valamint a kapcsolódó szolgáltatásokra vonatkozó standard hatályos változatát, így az ISA 540 (Felülvizsgált) könyvvizsgálati standardot is, valamint az IESBA etikai kódex változásának átvezetését a többi standardra vonatkozóan.

2021.09.30.

Az IESBA közzétette módosítási javaslat tervezetét (ED) az IESBA kódex-ben eszközölni kívánt módosításokkal (confirming amendments) kapcsolatosan, amelyek az új minőségbiztosítási standardcsomag bevezetéséből adódnak. Az IESBA kódexben javasolt módosítások célja, hogy konzisztenciát és átjárhatóságot teremtsen az új minőségbiztosítási standardok, valamint a kódex között. Az módosítások egyrészt az standardokban használt terminológiákat egységesítik, másrészt az új minőségbiztosítási standardok által bevezetett koncepciókat és alapelveket ültetik át a kódex szövegébe.

A tervezettel kapcsolatosan 2021. október 5-ig várják a visszajelzéseket az érintett felektől.

2021.09.30.

Az IAASB közzétette az új, külön standard nyilvános tervezetét. A standard létrejöttét azon igények sarkallták, hogy legyen egy egységes magas színvonalú standard, amely a kevésbé összetett szervezetek sajátosságaihoz igazított. Ezáltal biztosítható, hogy világszerte következetes megközelítést alkalmazzanak a kevésbé összetett szervezetek könyvvizsgálata során, mivel jelenleg a különböző joghatóságok különböző saját standardokat, útmutatókat alkalmaznak. A tervezet kibocsátása az egyik lépése annak a szélesebb körű kezdeményezésnek, hogy csökkentsék a komplexitást, növeljék az érthetőséget és a nemzetközi könyvvizsgálati standardok arányosabb megközelítést tegyenek lehetővé a vizsgált szervezet körülményihez igazítva.

Az IAASB közzétette az új, külön standard nyilvános tervezetét. A standard létrejöttét azon igények sarkallták, hogy legyen egy egységes magas színvonalú standard, amely a kevésbé összetett szervezetek sajátosságaihoz igazított. Ezáltal biztosítható, hogy világszerte következetes megközelítést alkalmazzanak a kevésbé összetett szervezetek könyvvizsgálata során, mivel jelenleg a különböző joghatóságok különböző saját standardokat, útmutatókat alkalmaznak. A tervezet kibocsátása az egyik lépése annak a szélesebb körű kezdeményezésnek, hogy csökkentsék a komplexitást, növeljék az érthetőséget és a nemzetközi könyvvizsgálati standardok arányosabb megközelítést tegyenek lehetővé a vizsgált szervezet körülményihez igazítva.

2021.07.28.

Az IAASB júniusban két implementációs segédanyagot tett közzé az új minőségbiztosítási standard csomaggal kapcsolatban. Az útmutatók segítenek az érdekelt feleknek megérteni az új standardokat, és megfelelően implementálni az abban foglalt követelményeket.

Az IAASB júniusban két implementációs segédanyagot tett közzé az új minőségbiztosítási standard csomaggal kapcsolatban. Az útmutatók segítenek az érdekelt feleknek megérteni az új standardokat, és megfelelően implementálni az abban foglalt követelményeket.

tovább...

2021.07.27.

![]() Az IFAC üdvözli az IOSCO (Értékpapír Bizottságok Nemzetközi Szervezete) új jelentését, amelyben kifejti az IFRS Alapítványnak a befektető központú fenntarthatósági standardok globális alapelveire vonatkozó elképzeléseit és elvárásait.

Az IFAC üdvözli az IOSCO (Értékpapír Bizottságok Nemzetközi Szervezete) új jelentését, amelyben kifejti az IFRS Alapítványnak a befektető központú fenntarthatósági standardok globális alapelveire vonatkozó elképzeléseit és elvárásait.

2021.07.26.

A fenntarthatósági információkkal kapcsolatos bizonyosság nyújtás a globális könyvvizsgálati szolgáltatók részéről – beleértve annak elterjedtségét, a bizonyosság szintjét, valamint az alkalmazott standardot és a szolgáltatás nyújtó személyét – széles skálán mozog a különböző joghatóságokban az IFAC, az AICPA és a CIMA által készített tanulmány szerint. Az új tanulmány átfogó áttekintést nyújt a bizonyosságnyújtás jelenlegi globális helyzetéről, elemzi azt, hogy hol milyen formában teszik közzé a fenntarthatósági információkat és ez hogyan kapcsolódik a bizonyosságnyújtás gyakorlatához.

A fenntarthatósági információkkal kapcsolatos bizonyosság nyújtás a globális könyvvizsgálati szolgáltatók részéről – beleértve annak elterjedtségét, a bizonyosság szintjét, valamint az alkalmazott standardot és a szolgáltatás nyújtó személyét – széles skálán mozog a különböző joghatóságokban az IFAC, az AICPA és a CIMA által készített tanulmány szerint. Az új tanulmány átfogó áttekintést nyújt a bizonyosságnyújtás jelenlegi globális helyzetéről, elemzi azt, hogy hol milyen formában teszik közzé a fenntarthatósági információkat és ez hogyan kapcsolódik a bizonyosságnyújtás gyakorlatához.

2021.06.30.

2015-ben az IAASB új könyvvizsgálói jelentésről szóló standardokat adott ki a könyvvizsgálói jelentés közérdekű kommunikatív értékének, átláthatóságának és relevanciájának növelése érdekében.

2015-ben az IAASB új könyvvizsgálói jelentésről szóló standardokat adott ki a könyvvizsgálói jelentés közérdekű kommunikatív értékének, átláthatóságának és relevanciájának növelése érdekében.

2021. júniusában, nyilvános konzultációt követően az IAASB publikálta a visszajelzésekről készült jelentését. Az érdekelt felek széles körben támogatták a standardokat és az ezek alapján kidolgozott könyvvizsgálói jelentést, és jelezték, hogy a standardok megfeleltek az IAASB célkitűzéseinek.

2021.06.18.

A World Economic Forum által közzétett Unifying Framework elnevezésű dokumentum egy jelentős lépést jelent a pénzügyi bűncselekmények, különösen a pénzmosás, az illegális pénzmozgások és a korrupció megelőzésén vagy annak megakadályozásán dolgozó úgynevezett kapuőrök (Gatekeepers) – mint például könyvelők, bankárok és ügyvédek – fontos munkájára való figyelemfelhívásban.

A World Economic Forum által közzétett Unifying Framework elnevezésű dokumentum egy jelentős lépést jelent a pénzügyi bűncselekmények, különösen a pénzmosás, az illegális pénzmozgások és a korrupció megelőzésén vagy annak megakadályozásán dolgozó úgynevezett kapuőrök (Gatekeepers) – mint például könyvelők, bankárok és ügyvédek – fontos munkájára való figyelemfelhívásban.

2021.06.17.

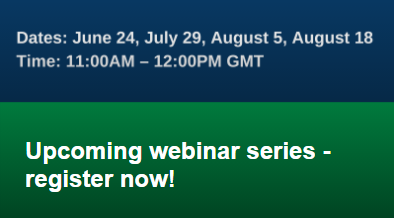

Az IAASB az IFAC-kal együttműködve 4 részes webinar-sorozatra hívja az érdeklődőket június 24-én, július 29-én, augusztus 5-én és augusztus 18-án Zoom alkalmazáson keresztül, illetve az IAASB Youtube csatornáján élő közvetítéssel. A webinar-sorozat az ISQM 1-es minőségbiztosítási standard részleteibe merül bele, és az IAASB implementációs segédanyagainak első lépése.

Az IAASB az IFAC-kal együttműködve 4 részes webinar-sorozatra hívja az érdeklődőket június 24-én, július 29-én, augusztus 5-én és augusztus 18-án Zoom alkalmazáson keresztül, illetve az IAASB Youtube csatornáján élő közvetítéssel. A webinar-sorozat az ISQM 1-es minőségbiztosítási standard részleteibe merül bele, és az IAASB implementációs segédanyagainak első lépése.

2021.06.14.

A gazdaságok digitalizálódásával a különböző szektorokban működő gazdálkodó szervezetek – a méretüktől függetlenül – mind szembesülnek ennek az előnyeivel és a hátrányaival.

A gazdaságok digitalizálódásával a különböző szektorokban működő gazdálkodó szervezetek – a méretüktől függetlenül – mind szembesülnek ennek az előnyeivel és a hátrányaival.

A számviteli szakembereknek is kiterjedtebb megközelítési módszerekhez kell folyamodniuk és bevonni strukturált és nem strukturált adatbázisokat egyaránt, hogy segítsék a gazdasági szereplőket a kellő rálátással megalapozott döntéshozatalban.

2021.06.07.

A Kódex felülvizsgált rendelkezései olyan érdemi módosításokat tartalmaznak, amelyek javítják a nemzetközi függetlenségi standardokat (IIS) azáltal, hogy tisztázzák és kezelik azokat a körülményeket, amelyek között a cégek és a hálózati cégek nyújthatnak, illetve nem nyújthatnak bizonyosságot nem nyújtó szolgáltatást audit ügyfeleiknek. A felülvizsgált rendelkezések olyan új követelményeket tartalmaznak, amelyek kifejezetten tiltják a cégeknek és a hálózati cégeknek, hogy bizonyos típusú szolgáltatásokat nyújtsanak audit ügyfeleiknek, különösen akkor, ha közérdeklődésre számot tartó szervezetekről van szó.

A Kódex felülvizsgált rendelkezései olyan érdemi módosításokat tartalmaznak, amelyek javítják a nemzetközi függetlenségi standardokat (IIS) azáltal, hogy tisztázzák és kezelik azokat a körülményeket, amelyek között a cégek és a hálózati cégek nyújthatnak, illetve nem nyújthatnak bizonyosságot nem nyújtó szolgáltatást audit ügyfeleiknek. A felülvizsgált rendelkezések olyan új követelményeket tartalmaznak, amelyek kifejezetten tiltják a cégeknek és a hálózati cégeknek, hogy bizonyos típusú szolgáltatásokat nyújtsanak audit ügyfeleiknek, különösen akkor, ha közérdeklődésre számot tartó szervezetekről van szó.

2021.05.24.

A közfelügyeleti bizottsággal folytatott konzultációkat követően az IAASB (Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) közzétette felülvizsgált részletes munkatervét, amely felülírja a 2021 februárjában közzétett munkatervet. A munkaterv felülvizsgálatára annak érdekében került sor, hogy figyelembe vegyék a COVID-19 világjárványnak az igazgatótanács működésére gyakorolt folyamatos hatását, valamint az érdekelt felekre gyakorolt hatását az új standardok implementálása tekintetében.

A közfelügyeleti bizottsággal folytatott konzultációkat követően az IAASB (Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) közzétette felülvizsgált részletes munkatervét, amely felülírja a 2021 februárjában közzétett munkatervet. A munkaterv felülvizsgálatára annak érdekében került sor, hogy figyelembe vegyék a COVID-19 világjárványnak az igazgatótanács működésére gyakorolt folyamatos hatását, valamint az érdekelt felekre gyakorolt hatását az új standardok implementálása tekintetében.

2021.05.21.

Az IAASB (International Auditing and Assurance Standards Board - Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) a honlapján közzétette Public Report-ját (Éves Jelentését), amelyben részletezi a szervezet közérdeket szolgáló tevékenységét a 2019. július és 2020. december közötti időszakban.

Az IAASB (International Auditing and Assurance Standards Board - Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) a honlapján közzétette Public Report-ját (Éves Jelentését), amelyben részletezi a szervezet közérdeket szolgáló tevékenységét a 2019. július és 2020. december közötti időszakban.

Ebben a 18 hónapos időszakban az IAASB öt jelentős standardot véglegesített, amelyek célja a könyvvizsgálat minőségének javítása, ezen kívül egy négyéves, a közérdekre összpontosító stratégiát fogadott el, és új munkatervet dolgozott ki, amely a felmerülő kérdésekre összpontosít. Emellett ugyanezen időszakban az IAASB a globális világjárvány által kiváltott új környezetre válaszképpen iránymutatást adott ki, és az érdekelt felek széles körével párbeszédet folytatott a könyvvizsgálati szolgáltatásokba vetett bizalom fenntartása érdekében.

2021.04.26.

A nem pénzügyi beszámolókra vonatkozó bizonyosságnyújtás támogatásánál jelentős előrelépést jelent az IAASB által nemrégiben közzétett iránymutatás, mellyel a kibővített (nem pénzügyi) jelentésekre vonatkozó bizonyosságnyújtás [Extended External Reporting (EER)* Assurance] során az ISAE 3000 (felülvizsgált) nemzetközi standard alkalmazását részesítik előnyben.

A nem pénzügyi beszámolókra vonatkozó bizonyosságnyújtás támogatásánál jelentős előrelépést jelent az IAASB által nemrégiben közzétett iránymutatás, mellyel a kibővített (nem pénzügyi) jelentésekre vonatkozó bizonyosságnyújtás [Extended External Reporting (EER)* Assurance] során az ISAE 3000 (felülvizsgált) nemzetközi standard alkalmazását részesítik előnyben.

2021.04.20.

Az IAASB Technológiai Munkacsoportja egy nem kötelező jellegű segédanyagot tett közzé, hogy segítséget nyújtson a könyvvizsgálóknak a technológiától való túlzott függőség kockázatának kezeléséhez. Ez a kockázat adódhat egyrészt az automatizált eszközök és technikák használatából, vagy a gazdálkodó egység rendszerei által előállított információk használatából.

Az IAASB Technológiai Munkacsoportja egy nem kötelező jellegű segédanyagot tett közzé, hogy segítséget nyújtson a könyvvizsgálóknak a technológiától való túlzott függőség kockázatának kezeléséhez. Ez a kockázat adódhat egyrészt az automatizált eszközök és technikák használatából, vagy a gazdálkodó egység rendszerei által előállított információk használatából.

2021.04.16.

Az IFAC világszerte több mint 150 vezető tisztségviselőt hívott össze a számviteli szakmai szervezetek részéről, hogy megvitassák a számviteli szakma jövőjével kapcsolatos kritikus kérdéseket.

Az IFAC világszerte több mint 150 vezető tisztségviselőt hívott össze a számviteli szakmai szervezetek részéről, hogy megvitassák a számviteli szakma jövőjével kapcsolatos kritikus kérdéseket.

A megbeszélés egyik fő fókusza a kulcsfontosságú érdekelt felek meghallgatása volt a vállalati és fenntarthatósággal kapcsolatos jelentéstétel jövőjéről, valamint arról, hogy ezek hogyan illeszkednek a fenntartható üzleti és pénzügyi élet tágabb kontextusába, ahol a számviteli szakembereknek vezető szerepet kell játszaniuk, alapozva kompetenciáikra és etikai kódexükre.

2021.03.22.

Az IFAC együttműködve a Könyvvizsgálók Nemzetközi Etikai Standardok Testülete-vel (IESBA) egy 12 részes segédanyagot dolgozott ki és adott közre, melynek célja az IESBA-kódex ismertségének, adaptálásának és alkalmazásának az előmozdítása. Mindegyik rész a kódex egy adott aspektusára összpontosít, valós helyzeteket, gyakorlati példákat bemutatva.

Az IFAC együttműködve a Könyvvizsgálók Nemzetközi Etikai Standardok Testülete-vel (IESBA) egy 12 részes segédanyagot dolgozott ki és adott közre, melynek célja az IESBA-kódex ismertségének, adaptálásának és alkalmazásának az előmozdítása. Mindegyik rész a kódex egy adott aspektusára összpontosít, valós helyzeteket, gyakorlati példákat bemutatva.

2021.02.22.

Az IAASB bátorítja az érdekelt feleket, hogy minél szélesebb körben vegyenek részt a közérdeklődésre számot tartó gazdálkodók definíciójával kapcsolatos IESBA-konzultációban.

Az IAASB bátorítja az érdekelt feleket, hogy minél szélesebb körben vegyenek részt a közérdeklődésre számot tartó gazdálkodók definíciójával kapcsolatos IESBA-konzultációban.

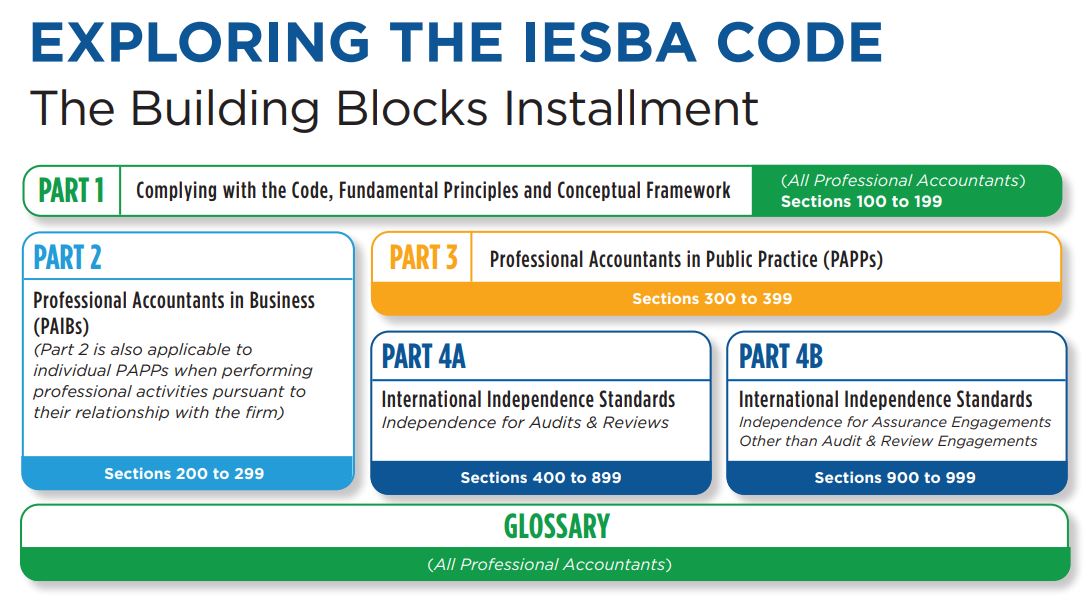

A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (IESBA) közzétette módosítási javaslat tervezetét (ED) az IESBA kódex-szel kapcsolatban. A tervezet kiszélesíti a közérdeklődésre számot tartó gazdálkodó (PIE) meghatározását, annak érdekében, hogy a jogalanyok szélesebb körét foglalja magába, tekintettel a pénzügyi helyzetükhöz fűződő közérdek szintjére. Továbbá, a "tőzsdén jegyzett gazdálkodó egység" (listed entity) kifejezést is felváltja a "nyilvánosan forgalmazott gazdálkodó egység" (publically traded entity) kifejezéssel, és újradefiniálja a kategóriát.

2021.02.16.

Az IFAC publikálta az IESBA-IAASB-IRBA közös kiadványát, amely felhívja a figyelmet arra, hogy a Covid-19 miatti helyzet lehetőséget teremthet fokozott visszaélések elkövetésére, melyek felderítésében a pénzügyi beszámolók könyvvizsgálóinak vezető szerepet kell vállalniuk.

Az IFAC publikálta az IESBA-IAASB-IRBA közös kiadványát, amely felhívja a figyelmet arra, hogy a Covid-19 miatti helyzet lehetőséget teremthet fokozott visszaélések elkövetésére, melyek felderítésében a pénzügyi beszámolók könyvvizsgálóinak vezető szerepet kell vállalniuk.

2021.01.29.

Az IAASB közzétett egy közleményt, amely részletezi az új – a kevésbé összetett gazdálkodók könyvvizsgálatára vonatkozó – standard terveit, beleértve a jelenlegi elképzeléseket arról, hogy hogyan fog kinézni a standard, milyen szervezetekre vonatkozik majd, valamint a fejlesztési ütemtervet.

Az IAASB közzétett egy közleményt, amely részletezi az új – a kevésbé összetett gazdálkodók könyvvizsgálatára vonatkozó – standard terveit, beleértve a jelenlegi elképzeléseket arról, hogy hogyan fog kinézni a standard, milyen szervezetekre vonatkozik majd, valamint a fejlesztési ütemtervet.

tovább...

2021.01.28.

Az IAASB (International Auditing and Assurance Standards Board - Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) 2020. december 17-én kihirdette honlapján a következő felülvizsgált és új minőségbiztosítási standardokat:

Az IAASB (International Auditing and Assurance Standards Board - Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) 2020. december 17-én kihirdette honlapján a következő felülvizsgált és új minőségbiztosítási standardokat:

tovább...

2021.01.21.

Az IFAC kezdeményezte az IFRS Foundation felé egy külön testület felállítását, amely a befektetők, döntéshozók és szabályozók azon egyre növekvő igényeivel foglalkozna, mely arra irányul, hogy egy következetes, összehasonlítható, megbízható jelentéstételi rendszer kerüljön kialakításra a vállalati értékteremtés és fenntarthatóság szempontjából.

tovább...2021.01.11.

2020. decemberben két szakanyag jelent meg az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége, weboldalán az Agreed Upon Procedures (AUP = Megállapodás szerinti vizsgálatok) jellegű megbízásokkal kapcsolatosan.

2020. decemberben két szakanyag jelent meg az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége, weboldalán az Agreed Upon Procedures (AUP = Megállapodás szerinti vizsgálatok) jellegű megbízásokkal kapcsolatosan.

Ezek időszerűségét az adja, hogy nemrégiben publikálták az „ISRS 4400 Megbízás pénzügyi információk megállapodás szerinti vizsgálatának végrehajtására” témájú nemzetközi standard felülvizsgált (módosított) változatát.

2020.11.25.

Az IAASB (International Auditing and Assurance Standards Board - Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület) november 17-én adta közre összefoglalóját arról a közelmúltban megtartott három virtuális kerekasztal beszélgetés sorozatnak a főbb üzeneteiről, amelyeket meghívott szakértők és vezetők részvételével a csalással és a vállalkozás folytatásának elvével kapcsolatos főbb kérdések és kihívások feltárása céljából tartottak.

tovább...2020.11.24.

Az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége bejelentette, hogy Kevin Dancey marad a szövetség vezérigazgatója a következő 2021. június 1-től 2024. május 31-ig tartó ciklusra.

tovább...2020.11.24.

Az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége bejelentette, hogy Alan Johnsont választotta elnökének. Mr. Johnson 2 éves megbízatással fogja betölteni a posztot 2022 novemberéig. Mr. Johnson korábban a szervezet alelnöki tisztségét töltötte be 2018 novembere óta. Az IFAC igazgatótanács tagjairól és az IFAC alelnökének kinevezéséről is hírt adunk.

tovább...2020.10.26.

A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete, az IESBA Technológiai Munkacsoportja két napirenden lévő témában várja az érintettek visszajelzéseit, online kérdőíves felmérés formájában 2020. november 10-ig:

A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete, az IESBA Technológiai Munkacsoportja két napirenden lévő témában várja az érintettek visszajelzéseit, online kérdőíves felmérés formájában 2020. november 10-ig:

- Technológia és komplexitás a szakmai környezetben

- A technológia hatása a könyvvizsgálói függetlenségre

2020.10.22.

A három neves nemzetközi testület (az International Ethics Standards Board for Accountants – IESBA, az International Auditing and Assurance Standards Board – IAASB és a American Institute of CPAs - AICPA) COVID-19 témához kapcsolódó közös kiadványa 2020. október 6-án jelent meg.

A három neves nemzetközi testület (az International Ethics Standards Board for Accountants – IESBA, az International Auditing and Assurance Standards Board – IAASB és a American Institute of CPAs - AICPA) COVID-19 témához kapcsolódó közös kiadványa 2020. október 6-án jelent meg.

tovább...

2020.10.22.

Cikkünk összefoglalóként szolgál az IFAC Igazgatótanácsának szeptemberi virtuális ülésén elhangzott főbb témákról.

tovább...2020.10.15.

Az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége, felismerve hogy a COVID-19 járvány aránytalanul nagy mértékben sújtja a kis- és közepes vállalkozásokat, kidolgozott egy ellenőrző listát, amely segítséget nyújthat a vállalatvezetőknek és könyvvizsgálóiknak, hogy felmérjék azokat a kulcs területeket, ahol a megfelelő lépések megtételével a vállalkozás képes lesz átvészelni a járványhelyzetet és hosszabb távon biztosítani a működését.

Az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége, felismerve hogy a COVID-19 járvány aránytalanul nagy mértékben sújtja a kis- és közepes vállalkozásokat, kidolgozott egy ellenőrző listát, amely segítséget nyújthat a vállalatvezetőknek és könyvvizsgálóiknak, hogy felmérjék azokat a kulcs területeket, ahol a megfelelő lépések megtételével a vállalkozás képes lesz átvészelni a járványhelyzetet és hosszabb távon biztosítani a működését.

2020.10.09.

Az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége, a COVID-19 járvány kapcsán 3 részből álló webes előadás sorozatott tartott, melyben a könyvvizsgálati munka minőségével kapcsolatos praktikus megfontolásokat részletezték a járványhelyzetre tekintettel. Az egyes előadások a könyvvizsgálati eljárás egy-egy szakaszára bontva kerültek megrendezésre, és azokra a kérdésekre fókuszálnak, melyek a COVID-19 járvány miatt még inkább előtérbe kerültek az elmúlt hónapokban.

Az IFAC, a Könyvvizsgálók Nemzetközi Szövetsége, a COVID-19 járvány kapcsán 3 részből álló webes előadás sorozatott tartott, melyben a könyvvizsgálati munka minőségével kapcsolatos praktikus megfontolásokat részletezték a járványhelyzetre tekintettel. Az egyes előadások a könyvvizsgálati eljárás egy-egy szakaszára bontva kerültek megrendezésre, és azokra a kérdésekre fókuszálnak, melyek a COVID-19 járvány miatt még inkább előtérbe kerültek az elmúlt hónapokban.

2020.04.15.

Az IFAC (Könyvvizsgálók Nemzetközi Szövetsége) a COVID-19 járvány pénzügyi beszámolásra gyakorolt hatásairól tett közzé újabb összefoglalót.

tovább...2020.04.09.

Az alábbiakban a kiadvány nem hivatalos magyar nyelvű összegzését, illetve nem szó szerinti fordítását közöljük, annak érdekében, hogy kamarai tagjaink széles köréhez eljuthassanak az IFAC felhívásában található hasznos gondolatok, melyek ebben a nehéz helyzetben hozzásegíthetnek bennünket ahhoz, hogy a könyvvizsgálat végrehajtása során a lehető legtöbb aspektusból vegyük figyelembe a COVID-19 járványból eredő kérdéseket és kockázatokat.

Az alábbiakban a kiadvány nem hivatalos magyar nyelvű összegzését, illetve nem szó szerinti fordítását közöljük, annak érdekében, hogy kamarai tagjaink széles köréhez eljuthassanak az IFAC felhívásában található hasznos gondolatok, melyek ebben a nehéz helyzetben hozzásegíthetnek bennünket ahhoz, hogy a könyvvizsgálat végrehajtása során a lehető legtöbb aspektusból vegyük figyelembe a COVID-19 járványból eredő kérdéseket és kockázatokat.

2020.04.09.

Az IAASB, a Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület (International Auditing and Assurance Standards Board), folyamatosan frissülő Koronavírus Tájékoztató oldalán tette közzé első Figyelemfelhívását a koronavírus járvány könyvvizsgálatra gyakorolt következményeiről, melyeket további kiadványok fognak követni.

tovább...2020.02.27.

A Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület (International Auditing and Assurance Standards Board, IAASB) Könyvvizsgálói Jelentések Implementációs Munkacsoportja (ARIWG) nemrég kommüniké formájában adott tájékoztatást annak a projektnek a jelenlegi állásáról, amely a felülvizsgált könyvvizsgálói jelentésekre vonatkozó standardok bevezetése utáni IAASB értékelésről (Post Implementation Review, PIR) nyújt friss információt.

A Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület (International Auditing and Assurance Standards Board, IAASB) Könyvvizsgálói Jelentések Implementációs Munkacsoportja (ARIWG) nemrég kommüniké formájában adott tájékoztatást annak a projektnek a jelenlegi állásáról, amely a felülvizsgált könyvvizsgálói jelentésekre vonatkozó standardok bevezetése utáni IAASB értékelésről (Post Implementation Review, PIR) nyújt friss információt.

2019.11.28.

Az IFAC közzétette új Jó Adózási Gyakorlatok Útmutatóját (good practice guide), melynek egyik célja az IFAC és a könyvvizsgáló kamarák közötti párbeszéd megkönnyítése, valamint az ismeretek megosztásának elősegítése. Az IFAC eszmecserét kezdeményez, és reméli, hogy sokan csatlakoznak a párbeszédhez. Az útmutató készítése során figyelembe vették az Adózásba Vetett Bizalomról készült felmérést is, melyről további részleteket olvashatnak cikkünkben.

Az IFAC közzétette új Jó Adózási Gyakorlatok Útmutatóját (good practice guide), melynek egyik célja az IFAC és a könyvvizsgáló kamarák közötti párbeszéd megkönnyítése, valamint az ismeretek megosztásának elősegítése. Az IFAC eszmecserét kezdeményez, és reméli, hogy sokan csatlakoznak a párbeszédhez. Az útmutató készítése során figyelembe vették az Adózásba Vetett Bizalomról készült felmérést is, melyről további részleteket olvashatnak cikkünkben.

2019.09.30.

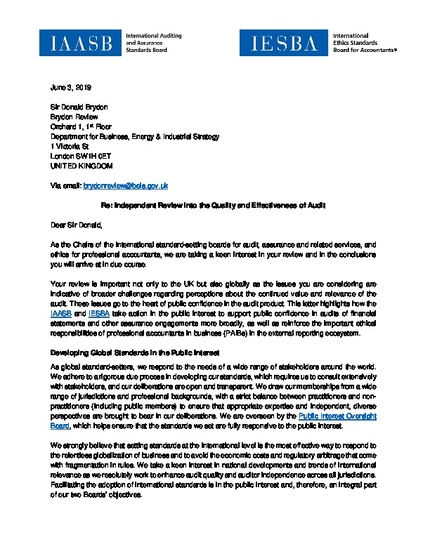

Dr. Thomadakis, az IESBA elnöke és Arnold Schilder professzor – a Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület (International Auditing and Assurance Standards Board, IAASB) korábbi elnöke – közösen dolgozták ki válaszukat Sir Donald Brydon független jelentésére, amely az Egyesült Királyságban végzett könyvvizsgálatok minőségének és hatékonyságának vizsgálata alapján készült.

Dr. Thomadakis, az IESBA elnöke és Arnold Schilder professzor – a Nemzetközi Könyvvizsgálati és Bizonyosságot Nyújtó Szolgáltatási Standardok Testület (International Auditing and Assurance Standards Board, IAASB) korábbi elnöke – közösen dolgozták ki válaszukat Sir Donald Brydon független jelentésére, amely az Egyesült Királyságban végzett könyvvizsgálatok minőségének és hatékonyságának vizsgálata alapján készült.

2019.09.15.

A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (International Ethics Standards Board for Accountants - IESBA) örömmel jelenti be Dr. Stavros Thomadakis újraválasztását az IESBA elnökévé 2020. január 1-jétől kezdődő további egyéves időszakra, amelyet a Közfelügyeleti Bizottság (Public Interest Oversight Board - PIOB) júliusban jóváhagyott.

A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (International Ethics Standards Board for Accountants - IESBA) örömmel jelenti be Dr. Stavros Thomadakis újraválasztását az IESBA elnökévé 2020. január 1-jétől kezdődő további egyéves időszakra, amelyet a Közfelügyeleti Bizottság (Public Interest Oversight Board - PIOB) júliusban jóváhagyott.

2019.08.08.

Felkérést kaptunk az IFAC-tól egy rövid kérdőív közzétételére, amelyben az Ön véleményére is számítanak. A kérdőív célja az, hogy feltárják a nemzetközi könyvvizsgálati szabványok (ISA-k) alkalmazásának kihívásait a kevésbé összetett szervezeteknél (ez közismert elnevezéssel a KKV szektorra utal), valamint megismerjék a könyvvizsgálók nézeteit arról, hogy milyen megoldásokat látnak ezen kihívások kezelésére. Vegyen Ön is részt a párbeszédben és töltse ki a kérdőívet 2019. szeptember 12-ig.

tovább...2019.07.26.

![]() A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (International Ethics Standards Board for Accountants - IESBA) június 26-án indította útjára az eKódex-et - egy webalapú eszközt, amely egy digitális platformon biztosítja a Nemzetközi Etikai Kódex Könyvvizsgálóknak (benne foglalva a Függetlenségre Vonatkozó Nemzetközi Standardokat) kiadványt, röviden az eKódexet.

A Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (International Ethics Standards Board for Accountants - IESBA) június 26-án indította útjára az eKódex-et - egy webalapú eszközt, amely egy digitális platformon biztosítja a Nemzetközi Etikai Kódex Könyvvizsgálóknak (benne foglalva a Függetlenségre Vonatkozó Nemzetközi Standardokat) kiadványt, röviden az eKódexet.

2019.07.25.

Az IFAC megosztotta a 2018-as Integrált Éves Áttekintését: Értékteremtés a Globális Hálózaton Keresztül címmel. A tagszervezetek és az érdekelt felek felé való elszámoltathatóság növelése mellett az áttekintés betekintést nyújt abba, hogy az IFAC missziója és célkitűzései hogyan állnak összhangban az IFAC közérdek érdekében elért legfontosabb eredményeivel. Azt is megmutatja, hogy az IFAC értékteremtését hogyan támogatja az erős irányítás, a világos stratégia, valamint a hatásos és hatékony erőforrás-felhasználás.

Az IFAC megosztotta a 2018-as Integrált Éves Áttekintését: Értékteremtés a Globális Hálózaton Keresztül címmel. A tagszervezetek és az érdekelt felek felé való elszámoltathatóság növelése mellett az áttekintés betekintést nyújt abba, hogy az IFAC missziója és célkitűzései hogyan állnak összhangban az IFAC közérdek érdekében elért legfontosabb eredményeivel. Azt is megmutatja, hogy az IFAC értékteremtését hogyan támogatja az erős irányítás, a világos stratégia, valamint a hatásos és hatékony erőforrás-felhasználás.

2019.06.30.

Idén június 15-én lépett hatályba a Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (International Ethics Standards Board for Accountants - IESBA) által tavaly áprilisban megjelentetett, jelentősen felülvizsgált és szerkezetileg teljesen újraszerkesztett, a könyvvizsgálóknak szóló Etikai Kódex (Új nevén: "Nemzetközi Etikai Kódex Könyvvizsgálóknak (benne foglalva a Függetlenségre Vonatkozó Nemzetközi Standardok").

Idén június 15-én lépett hatályba a Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (International Ethics Standards Board for Accountants - IESBA) által tavaly áprilisban megjelentetett, jelentősen felülvizsgált és szerkezetileg teljesen újraszerkesztett, a könyvvizsgálóknak szóló Etikai Kódex (Új nevén: "Nemzetközi Etikai Kódex Könyvvizsgálóknak (benne foglalva a Függetlenségre Vonatkozó Nemzetközi Standardok").

2019.06.25.

Thomas R. Seidenstein-t nevezték ki a Nemzetközi Könyvvizsgálati és Bizonyosságot nyújtó szolgáltatási Standardok Testület (International Auditing and Assurance Standards Board, IAASB) elnökévé.

tovább...2019.06.20.

A 2019. május 16-17-én Párizsban tartott konferencia első napja a kevésbé összetett szervezetek könyvvizsgálatáról szólt, míg a második napon az etikai és minőség-menedzsment kérdéseit elemezte. A kevésbé összetett szervezetek könyvvizsgálata kérdéskörben kiemelt szerepet kapott témák: a könyvvizsgálat értéke, az egyes országok nemzeti kezdeményezései, valamint az ISA-k használatával kapcsolatos kihívások alapvető okainak és a lehetséges IAASB-akcióterveknek megvitatása voltak.

A 2019. május 16-17-én Párizsban tartott konferencia első napja a kevésbé összetett szervezetek könyvvizsgálatáról szólt, míg a második napon az etikai és minőség-menedzsment kérdéseit elemezte. A kevésbé összetett szervezetek könyvvizsgálata kérdéskörben kiemelt szerepet kapott témák: a könyvvizsgálat értéke, az egyes országok nemzeti kezdeményezései, valamint az ISA-k használatával kapcsolatos kihívások alapvető okainak és a lehetséges IAASB-akcióterveknek megvitatása voltak.

tovább...

2019.05.25.

Az IAASB idén áprilisban közzétett egy vitairatot a Könyvvizsgálat a Kevésbé Összetett Szervezeteknél: a nemzetközi könyvvizsgálati szabványok (ISA-k) alkalmazása során felmerülő kihívások lehetséges megoldásainak feltárása címmel.

Az IAASB idén áprilisban közzétett egy vitairatot a Könyvvizsgálat a Kevésbé Összetett Szervezeteknél: a nemzetközi könyvvizsgálati szabványok (ISA-k) alkalmazása során felmerülő kihívások lehetséges megoldásainak feltárása címmel.

2019.05.20.

Ez a jelentés betekintést nyújt abba, hogy mi szükséges a jövőre kész könyvvizsgálók felkészítéséhez.

Ez a jelentés betekintést nyújt abba, hogy mi szükséges a jövőre kész könyvvizsgálók felkészítéséhez.

2019.04.24.

Az IAASB nemrégiben közzétette három standard tervezetét véleményezésre, mindhármat minőség menedzselése témában. A tervezetek nagy változást jelentenek majd a számviteli cégek számára. Az észrevételeket 2019. július 1-jéig lehet eljuttatni.

tovább...2019.04.24.

A KKV-k nagyobb sikereket érhetnek el, ha maguk is alkalmazzák a gyorsan növekvő cégek gyakorlatait. Az ACCA új globális kutatási jelentése azt vizsgálja, hogyan tudja növelni a kkv szektor a termelékenységet, a forgalmat és a munkahelyteremtést.

tovább...2019.04.24.

Az IFAC 2018-ban egy átfogó, nemzetközi kérdőív segítségével mérte fel, hogy a kis és közepes méretű könyvvizsgáló cégeknek mely kihívásokkal kell leginkább szembenézniük. A 150 ország 6258 válaszadójának csaknem 40 százaléka európai volt. Az alábbi linken található cikkben az európai válaszokat hasonlítja össze az IFAC a globális helyzetképpel.

tovább...2014.04.01.

Az IFAC Nemzetközi Könyvvizsgálati és Bizonyosságot nyújtó szolgáltatási Standard Testülete javaslatokat fogalmazott meg arról, hogy milyennek kellene lenni az auditált pénzügyi beszámolókról szóló jelentéseknek. Ezek a javaslatok módosítanának számos meglévő nemzetközi standardot (ISA 260, 570, 700, 705 és 706) és egy új (ISA 701) is napvilágot látna. Az új standard meghatározza azokat a kulcsfontosságú elemeket, melyeket a független könyvvizsgálói jelentés mindenképp kell, hogy tartalmazzon. Többek között megtalálható benne egy minta a független könyvvizsgálói jelentésre is.

tovább...