Egységes elektronikus beszámolási formátum (ESEF) bevezetésének halasztási lehetősége - Frissítés 2021.03.29.

2021.03.29. 2021. február 27-én megjelent a 1078/2021. (II. 27.) Korm. határozat a szabályozott piacra bevezetett értékpapírokra vonatkozó éves pénzügyi jelentés egységes elektronikus beszámolási formátumban való közzétételének feltételes halasztásáról, amely szerint Magyarország él azon lehetőséggel, hogy a szabályozott piacra bevezetett értékpapírok kibocsátói az éves pénzügyi jelentés egységes elektronikus beszámolási formátumban való elkészítésére vonatkozó előírásokat a 2021. január 1-jén vagy azután kezdődő pénzügyi évekre alkalmazzák.

2021. február 27-én megjelent a 1078/2021. (II. 27.) Korm. határozat a szabályozott piacra bevezetett értékpapírokra vonatkozó éves pénzügyi jelentés egységes elektronikus beszámolási formátumban való közzétételének feltételes halasztásáról, amely szerint Magyarország él azon lehetőséggel, hogy a szabályozott piacra bevezetett értékpapírok kibocsátói az éves pénzügyi jelentés egységes elektronikus beszámolási formátumban való elkészítésére vonatkozó előírásokat a 2021. január 1-jén vagy azután kezdődő pénzügyi évekre alkalmazzák.

ESEF előírások alkalmazása 2020. évre: Mint azt korábbi közleményünkben jeleztük, azok a tőzsdei kibocsátók, amelyek a 2020. évi éves pénzügyi kimutatásaikat már az ESEF előírásoknak megfelelően szeretnék elkészíteni, ezt minden további nélkül megtehetik. Ebben az esetben, a kibocsátó vállalkozás könyvvizsgálójának is már a 2020. év beszámolóra alkalmaznia kell az ESEF rendelet könyvvizsgálókra vonatkozó előírásait.

Az ESEF előírásoknak való megfelelés könyvvizsgálói ellenőrzéséről és arról könyvvizsgálói jelentés kibocsátásáról és közzétételéről a jelenleg érvényes hazai szabályozás még nem rendelkezik, így ezzel kapcsolatban az Accountancy Europe és az Európai Közfelügyeleti Szervek Bizottsága (CEAOB) által eddig közzétett ajánlásokban szereplő iránymutatásokra hívnánk fel tagjaink figyelmét, melyeknek leglényegesebb pontjait a következőkben foglaljuk össze:

- A kibocsátók konszolidált éves jelentéséhez kapcsolódó könyvvizsgálói jelentésnek tartalmaznia kell egy kellő bizonyosságot kifejező könyvvizsgálói véleményt arra vonatkozóan, hogy a konszolidált éves pénzügyi kimutatások minden lényeges szempontból az ESEF RTS előírásainak megfelelően kerültek megjelölésre.

- A könyvvizsgáló ezzel kapcsolatos eljárásait az ISAE 3000 nemzetközi standard alapján, vagy olyan nemzeti standard alapján ajánlott elvégeznie, amely legalább olyan követelményeket támaszt, mint az. (Az ISAE 3000 nemzetközi standard alapján már 2019-től bevezetésre került az ISAE 3000 magyar nemzeti standard, melyet a kamara honlapjáról lehet letölteni.

Az ISAE 3000-es standard alkalmazására vonatkozó következtetést azzal támasztották alá, hogy a pénzügyi kimutatások „taggelése” nem járul hozzá (nem tesz hozzá semmit) a pénzügyi kimutatásokkal szembeni megbízható és valós kép követelményéhez, ezért az ISA-k nem lehetnek relevánsak a „taggelés” megfeleléséről való könyvvizsgálói bizonyosság megszerzésére. Ezért ezt inkább egy – a jogszabály szerinti könyvvizsgálóra vonatkozóan – jogszabályban előírt (további) jelentéstételi követelménynek kell tekinteni.

- Az Európai Bizottság azt preferálja, ha a fentiek szerinti kellő bizonyosságot nyújtó vélemény a konszolidált pénzügyi kimutatásokról szóló éves jelentésről kiállított könyvvizsgálói jelentés részeként jelenik meg, és nem egy különálló jelentésként, mivel véleményük szerint az ESEF szabályozásban foglalt előírásokat olyan jogszabályi követelményeknek kell tekinteni az uniós Könyvvizsgálati Irányelv 28. (2)(c)(ii) pontja értelmében, amelyek beletartoznak az éves pénzügyi kimutatások jogszabályi kötelezettségen alapuló könyvvizsgálatába.

|

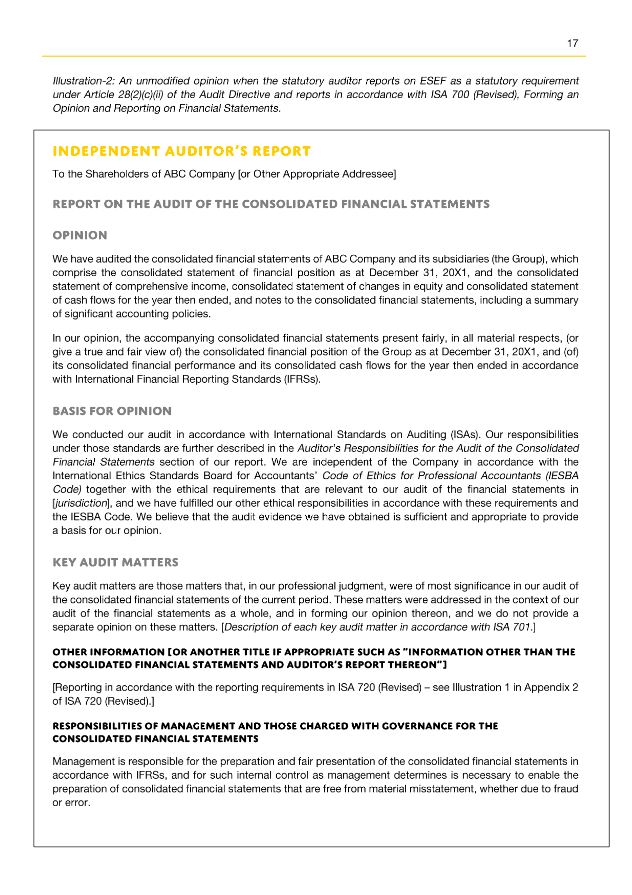

Ezt az értelmezést bemutató jelentésmintát az Accountancy Europe alábbi linken megtalálható ajánlása tartalmaz (Appendix B – Illustration-2, 17. oldal). |

|

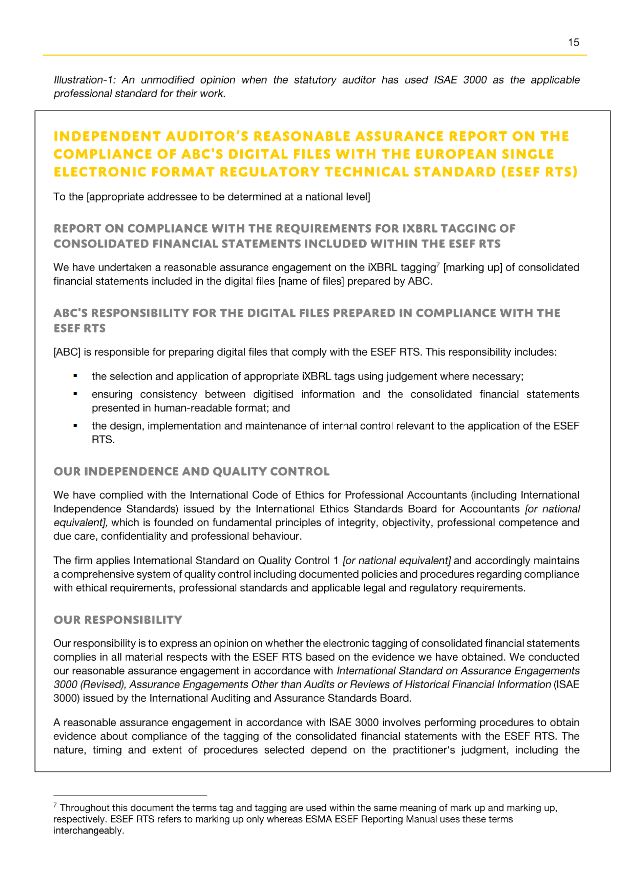

Megjegyzés: Tekintve, hogy a Magyarországon jelenleg érvényes szabályozás értelmében az ESEF-fel kapcsolatos könyvvizsgálói feladat nem képezi részét a kibocsátó éves jelentése jogszabályi kötelezettségen alapuló könyvvizsgálatának, ezért nem lenne kifogásolható az sem, ha az ESEF megfelelésről külön jelentést bocsátana ki a könyvvizsgáló. Ilyen jelentésmintát is bemutat az Accountancy Europe ajánlása (Appendix B – Illustration-1, 15. oldal). |

Az Accountancy Europe és a CEAOB említett ajánlásaikban további iránymutatásokkal szolgálnak a könyvvizsgálóknak a lényegesség, a kockázatok azonosítása, és a könyvvizsgálói eljárások tekintetében az ESEF előírásoknak való megfelelés vizsgálatánál.

A hivatkozott iránymutatások a következő linkeken érhetők el, illetve letölthető pdf formátumban is mellékeljük ezeket:

Considerations for independent assurance on European Single Electronic Format (ESEF)

[pdf letöltése]

Szakértői Bizottság

Kapcsolódó anyagok