Módosultak az Egységes Elektronikus Beszámolási formátumban (ESEF) készült pénzügyi kimutatásokhoz kapcsolódó könyvvizsgálói jelentésekre vonatkozó kamarai ajánlások - Frissítés!

2025.04.11.A kibocsátók 2024. évi éves jelentésének és beszámolóinak az e-beszámoló portálon történő közzétételéről

Felhívjuk a könyvvizsgálók figyelmét, hogy a Magyar Könyvvizsgálói Kamara Pénz-és Tőkepiaci Tagozata (PTT) a közelmúltban – egy kibocsátó sikertelen közzétételi kísérlete során észlelt technikai probléma kapcsán – konzultációt folytatott az Igazságügyi Minisztériummal (IM), melynek eredményeként jelen közleményünkben a kibocsátók auditált pénzügyi jelentésének, illetve pénzügyi kimutatásainak közzétételével kapcsolatos fontos gyakorlati tudnivalókkal egészítjük ki korábbi (2023.03.27.-i) közleményünket.

Az Igazságügyi Minisztériummal folytatott szakmai konzultációt követően a következő tájékoztatást adjuk a közelmúltban felmerült technikai problémákkal és azok megoldásával kapcsolatban:

Egyedi éves pénzügyi kimutatások esetén az XHTML formátumú fájlt, konszolidált pénzügyi kimutatások esetén a .zip formátumú fájlt nem szabad a kibocsátónak (ügyfélnek) elektronikusan aláírnia!

Ezeknek a fájloknak az aláírt verzióját az IM Céginformációs Szolgálata ebben a formában nem fogja tudni befogadni és közzétenni a beküldött dokumentumokat. Az említett fájlok elektronikus aláírásának eredményeképpen ugyanis a további lépések során módosul a .zip fájlra vonatkozóan eredetileg generált HASH-kód, így a végleges .zip fájl HASH-kódja nem fog megegyezni a könyvvizsgáló által ellenőrzött .zip fájlhoz tartozó HASH-kóddal, amelyre egyébként a könyvvizsgáló a jelentésében hivatkozik.

Az IM és az MKVK PTT a fent említett helyzet elkerülése végett azt javasolják, hogy a kibocsátó (ügyfél) a .zip fájlt e-akta/dosszié rendszer segítségével csomagolja át (es3) fájl formátumba, majd azt írja alá elektronikusan az éves jelentés és a benne foglalt pénzügyi kimutatások elfogadásának a napján és azt adja át a könyvvizsgálónak. Ez az átcsomagolás ugyanis nem módosítja a .zip fájl tartalmát, így a .zip fájl HASH-kódja sem módosul a további lépések során. A könyvvizsgáló így meg tud győződni arról, hogy az (es3) fájlban található .zip fájl HASH-kódja megegyezik az általa ellenőrzött és a kibocsátó (ügyfél) vezető testülete által jóváhagyott .zip fájl HASH-kódjával és megbízhatóan tud rá hivatkozni a könyvvizsgálói jelentésében. Ugyanakkor a könyvvizsgáló meg tudja állapítani azt is, hogy a zip. fájlt tartalmazó (es3) fájlt aláírta a kibocsátó, a kibocsátó pedig ezzel a módszerrel képes lesz megfelelő és az IM Céginformációs Szolgálata által befogadható formátumban benyújtani a közzétételre szánt fájlokat.

Részletes útmutató a helyes eljáráshoz, illetve a nem megfelelően végrehajtott eljárás esetére:

a. Eljárás a még ki nem adott, jelen közleményt követően kiadásra és közzétételre kerülő ESEF formátumú éves jelentés és kapcsolódó könyvvizsgálói jelentés kapcsán

- A kibocsátó (ügyfél) előállítja az auditált éves jelentését .zip fájl formátumban. Ennek tartalmát a könyvvizsgáló megvizsgálja és meggyőződik arról, hogy az megfelel az ESEF rendelet előírásainak.

- A kibocsátó ügyfél a .zip fájlt egy e-aktába/dossziéba csomagolja (es3 fájl), majd ezt az (es3) fájl-t elektronikus aláírásával ellátja (aláírja).

FONTOS, hogy NE a .zip fájl, hanem CSAK ÉS KIZÁRÓLAG az (es3) fájl kerüljön aláírásra!

Amennyiben tévesen a .zip fájlt írják alá, akkor egy következő lépés végrehajtásakor meg fog változni a .zip fájlra generált HASH-kód, és emiatt az többé már nem fog megegyezni az éves jelentés azonosítása céljából a könyvvizsgáló jelentésébe belefoglalt HASH-kóddal. E miatt a hiba miatt az e-beszámoló portál nem fogja tudni befogadni a beküldött dokumentumokat a közzétételre.

A helyes eljárást követve, tehát amennyiben a .zip fájlt nem írják alá, hanem az (es3) fájl kerül aláírásra az ügyfél által, az eredetileg generált HASH-kód változatlan marad a további lépések végrehajtása után is, s ez által biztosított lesz az egyezőség a könyvvizsgálói jelentésben szereplő HASH-kóddal. - Az ügyfél az általa aláírt (es3) fájlt átadja a könyvvizsgálónak, aki meggyőződik arról, hogy az aláírt (es3) fájlban található .zip fájl HASH-kódja megegyezik az általa ellenőrzött .zip fájl HASH-kódjával és a kibocsátó (ügyfél) vezető testülete által jóváhagyott .zip fájl HASH-kódjával.

- Az ellenőrzést és az egyezőséget követően a könyvvizsgáló a .zip fájl HASH-kódjára való hivatkozást belefoglalva kibocsájtja a könyvvizsgálói jelentését.

- A kibocsátó (ügyfél) a .zip fájlt beküldi az IM Céginformációs Szolgálathoz az e-beszámoló portálon történő közzététel végett. Ez technikailag úgy oldható meg, hogy az aláírás nélküli .zip fájl az e-aktából/dossziéból [(es3) fájl-ból] a későbbiekben bármikor exportálható (a nélkül, hogy a HASH-kód megváltozna, mivel nem közvetlenül azon van elhelyezve az aláírás), így az e-aktából/dossziéból kiexportált .zip fájl alkalmas lesz a közzétételre történő beküldésre és az IM Céginformációs Szolgálat általi befogadásra.

Megjegyzések:

- Az e-aktát/dossziét (es3 fájlt) az ügyfélnek az éves jelentésében szereplő dátummal megegyező napon kell e-aláírásával ellátnia (tehát az időbélyegzőn és az éves jelentésben szereplő dátumoknak egyezniük kell).

- A könyvvizsgálónak a .zip fájl megnevezésére és a .zip fájl HASH-kódjára kell hivatkoznia a könyvvizsgálói jelentésében. Így az ügyfél által aláírt (es3) fájlra nem történik hivatkozás a könyvvizsgálói jelentésben. Az ügyfél által aláírt (es3) fájl célja pusztán a könyvvizsgálónak bizonyosság nyújtása, hiszen ezt a fájlt nem kell és nem is lehet beküldeni az IM Céginfó Szolgálatnak.

b. Eljárás a tévesen nem a megfelelő fájlra tett elektronikus aláírással kiadott ESEF formátumú éves jelentés és kapcsolódó könyvvizsgálói jelentés kapcsán

Ilyen eset áll elő akkor, amikor az előzőekben említett .zip fájl került a kibocsátó (ügyfél) által aláírásra. Ebben az esetben ugyanis a .zip fájl-hoz generálódott HASH-kód a későbbi művelet során megváltozik, így az többé már nem fog megegyezni a könyvvizsgálói jelentésben hivatkozott HASH-kóddal, és e miatt a közzétételre történőbenyújtás sem lesz sikeres.

Az IM és a PTT egyeztetett javaslata ennek a helyzetnek a megoldására a következő:

A kibocsátó éves jelentésére és a pénzügyi kimutatásokra kiadott (a könyvvizsgáló által aláírt) könyvvizsgálói jelentés (melyben a .zip fájlra generált HASH-kód is szerepel), utólag nem javítható, nem módosítható és nincs lehetőség a már kiadott jelentés visszavonására, új könyvvizsgálói jelentés kiadására sem.

Előzőekre tekintettel azt javasoljuk, hogy

A könyvvizsgáló adjon ki egy külön igazolást/levelet/nyilatkozatot, melyben kijelenti és igazolja, hogy az aláírás nélküli .zip fájl tartalma megegyezik az aláírt .zip fájl tartalmával. (Ez az egyezőség aránylag könnyen ellenőrizhető.)

Ezt követően a könyvvizsgáló az eredetileg kiadott (e-aláírással ellátott) audit jelentését és ezt a további (e-aláírással szintén ellátott) külön nyilatkozatot egy pdf portfólióba (egyesített pdf dokumentumba) csomagolja össze. (Megjegyzés: pdf portfolió készítését több szoftver is támogatja, pl. Acrobat Reader, de jellemzően csak az előfizetéses verziók tudnak ilyet készíteni, az ingyenes verziók nem, azok csak olvasni tudják a pdf portfoliót). A pdf portfolió dokumentumot a könyvvizsgálónak e-aláírásával nem szükséges ellátnia, mivel a pdf portfolióban szereplő mindkét önálló dokumentumon már rajta lesz a könyvvizsgáló elektronikus aláírása.

Az IM Céginformációs Szolgálatához ezt az egyesített PDF portfóliót küldje be a kibocsátó (ügyfél) a könyvvizsgálói jelentés közzététele végett. Az IM megerősítette, hogy a rendszerük alkalmas az egyesített pdf portfólió formátumú dokumentum befogadására.

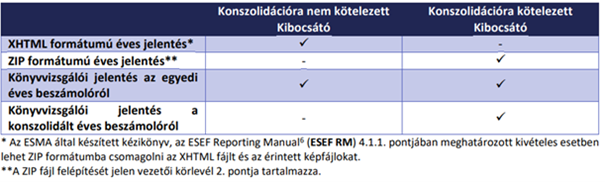

Emlékeztetőül alább adunk egy rövid összefoglalót az ESEF formátumú éves jelentésre és pénzügyi kimutatásokra vonatkozó előírásokról és az MNB gyakorlati ajánlásairól

Egységes Elektronikus Beszámolási formátumban (ESEF) kell készíteni a pénzügyi kimutatásait azon vállalatnak, amelyeknek értékpapírjait az Európai Gazdasági Térség bármely államának szabályozott piacán forgalmazzák és a 2000. évi C. törvény (Sztv.) 156. § (5) bekezdés o) pontja alapján a könyvvizsgálónak a könyvvizsgálói jelentésében nyilatkoznia kell arról, hogy a pénzügyi beszámoló az ESEF rendelet (2018. december 17-i 2019/815 bizottsági felhatalmazáson alapuló rendelete) követelményeinek megfelel. Az ESEF-rendelet 3. és 4. cikke alapján a teljes éves jelentést XHTML formátumban kell elkészíteni, és amennyiben az IFRS szerinti konszolidált beszámolót is tartalmaz, akkor ZIP kiterjesztésű fájlt hoznak létre.

A gyakorlati alkalmazás egyes kérdéseiről a Magyar Nemzeti Bank „Vezetői körlevél”*-ben tájékoztatta az érdekelteket, melyben az alábbi táblázat tartalmazta az egyedi, illetve a konszolidált beszámolókra vonatkozó követelményeket:

*Vezetői körlevél az ESEF formátumú éves jelentésre vonatkozó követelmények első évi alkalmazásának tapasztalatai alapján megfogalmazott MNB elvárásokról és az ESG jellegű alternatív teljesítmény-mérőszámokról

Kérjük a könyvvizsgálókat, hogy konkrét szakmai kérdésekkel a lenti e-mail címen vegyék fel a kapcsolatot a tagozattal.

Kérjük észrevételeiket, javaslataikat juttassák el a következő címek valamelyikére:

e-mail: ptt@mkvk.hu , fax: 1/473-4510, postacím: MKVK PTT 1063 Budapest, Szinyei Merse u. 8.

| Barsi Éva | Agócs Gábor | |

| szakmai alelnök | Pénz- és Tőkepiaci Tagozat elnöke |

Az MNB-vel való konzultáció ahhoz a „Vezetői körlevél”-hez kapcsolódott, melyet az MNB illetékes alelnöke februárban küldött meg közvetlenül a Kibocsátók részére az ESEF formátumú éves jelentésre vonatkozó követelmények első évi alkalmazásának tapasztalatai alapján megfogalmazott MNB elvárásokról.

Az MKVK PTT ezt követően jelezte az MNB részére, hogy azon Kibocsátók esetén, akik egyedi és konszolidált pénzügyi kimutatásokat is készítenek, az egyedi és a konszolidált pénzügyi kimutatások eltérő időpontokban kerülhetnek jóváhagyásra, és így a könyvvizsgálói jelentések is eltérő időpontokban készülhetnek. Emiatt az egyedi, illetve a konszolidált pénzügyi kimutatásokat külön-külön digitális fájlokban lenne célszerű elkészíteni, figyelemmel arra, hogy a könyvvizsgáló különböző időpontokban – a fájlokat beazonosítva – tudjon véleményt mondani. Továbbá mivel az éves jelentés egyéb elemei (a PM rendelet alapján a vezetőségi jelentés és a kibocsátó nyilatkozata) a pénzügyi kimutatások jóváhagyásának és a könyvvizsgálói jelentés kibocsátásának időpontjában nem feltétlenül állnak rendelkezésre, így azokat a könyvvizsgáló által ellenőrzött digitális fájl(ok) nem minden esetben tudja (tudják) tartalmazni, előfordulhat, hogy azokat a Kibocsátók egy későbbi időpontban tudják egy ZIP fájlba tömöríteni és közzétenni.

Az MNB az MKVK PTT elnöke részére küldött válaszában az alábbi tájékoztatást adta álláspontjáról a felvetett kérdésekkel kapcsolatban:

Ahogyan azt a „Vezetői körlevél”-ben is jelezte az MNB a Kibocsátók részére, a tárgybeli vonatkozó uniós jogszabályok magyar nyelvű fordításait az eredeti angol nyelvű szövegre tekintettel, a Tpt. szerinti terminológia alapján javasolt értelmezni. Ezt figyelembe véve az ESEF-rendelet 3. és 4. cikke alapján a teljes éves jelentést XHTML formátumban kell elkészíteni, és amennyiben az IFRS szerinti konszolidált beszámolót is tartalmaz, akkor arra az XBRL jelölési szabályokat is alkalmazni kell.

Az ESEF-rendelet preambulumának (4) bekezdése értelmében amennyiben az éves jelentés IFRS-ekkel összhangban készített konszolidált beszámolót is tartalmaz, akkor a konszolidált pénzügyi kimutatásokat az XBRL alkalmazásával meg kell jelölni annak érdekében, hogy biztosítható legyen a nagy mennyiségű információ automatizált, gépi feldolgozása.

Tekintettel arra, hogy jelenleg az adatok gépi feldolgozása kizárólag a konszolidált éves beszámolóhoz kapcsolódik, és a számvitelről szóló 2000. évi C. törvény 156. § (5) bekezdés o) pontja alapján a könyvvizsgálók a 2022. évi beszámolók könyvvizsgálata kapcsán kötelezettek első alkalommal arra, hogy véleményt formáljanak az ESEF-rendeletnek történő megfelelésről, a Magyar Nemzeti Bank az előírások gyakorlati alkalmazásának bevezetését támogatandó módon a könyvvizsgálati kötelezettség első évében elfogadható gyakorlatnak tartja a Kibocsátók egyedi és konszolidált beszámolóinak két külön fájlban történő közzétételét. Ennek megfelelően egy különálló XHTML kiterjesztésű fájlban készíthető el az egyedi éves beszámoló, valamint a kapcsolódó kibocsátói nyilatkozat és vezetőségi jelentés, illetve egy másik – a Magyar Nemzeti Bank által kibocsátott „Vezetői körlevél”-ben ismertetett felépítésű – ZIP kiterjesztésű fájl „Report” elnevezésű mappája tartalmazhatja azt az egyetlen XHTML fájlt, amely magában foglalja az XBRL címkékkel megjelölt konszolidált éves beszámolót, a kapcsolódó kibocsátói nyilatkozatot és a vezetőségi jelentést.

Amennyiben a könyvvizsgálók hash-kód generálásával azonosítják azt a digitális fájlt, amelyben szereplő beszámolóról véleményt alkotnak, akkor az XBRL címkékkel megjelölt konszolidált éves beszámolót is tartalmazó fájl esetén a hash-kód generálásának a ZIP fájlra kell történnie, mert a ZIP fájlban lévő különböző mappákban az XBRL jelölés értelmezéséhez nélkülözhetetlen fájlok találhatók.

| Barsi Éva | Agócs Gábor | |

| szakmai alelnök | Pénz- és Tőkepiaci Tagozat elnöke |

2023.03.13.

A számvitelről szóló 2000. évi C. törvény 2021-ben kihirdetett módosítása értelmében, a független könyvvizsgálói jelentésnek tartalmaznia kell a könyvvizsgáló véleményét arról, hogy azon vállalkozó pénzügyi kimutatásai, amelynek értékpapírjait az EGT bármely államának szabályozott piacán forgalmazzák, megfelelnek az ESEF rendeletnek (a 2004/109/EK európai parlamenti és tanácsi irányelvnek az egységes elektronikus beszámolási formátumot meghatározó szabályozástechnikai standardok tekintetében történő kiegészítéséről szóló 2018. december 17-i 2019/815 bizottsági felhatalmazáson alapuló rendeletében foglalt előírásoknak)1.

A számviteli törvény ezen módosítását először a 2022. évben induló üzleti évről készített beszámoló könyvvizsgálatára kell kötelezően alkalmazni, de már a 2021. évben indult üzleti évekre való alkalmazás is megengedett volt. Erről, és a vonatkozó könyvvizsgálói jelentésekről készített kamarai ajánlásokról 2022.02.24-én közreadott közleményünkben tájékoztattuk az érintett könyvvizsgálókat. Akkori közleményünket – jelen közleményünk kihirdetésével egyidejűleg – a honlap archívumába helyeztük, mely az alábbi linken érhető el.

Jelen közleményünk célja az érintett könyvvizsgáló kollégák tájékoztatása arról, hogy az eddigi tapasztalatok alapján a kamara felülvizsgálta a 2022.02.24-én közreadott könyvvizsgálói jelentésekre vonatkozó ajánlásokat, melyekben kisebb pontosításokra került sor.

A módosított kamarai ajánlás szerinti (kivonatolt, kimondottan csak az ESEF-fel kapcsolatos specifikus részeket tartalmazó) könyvvizsgálói jelentések ajánlott új minta szövegezéseit az alábbi csatolt dokumentumok tartalmazzák:

- Egyedi éves beszámolóra vonatkozó javasolt szövegezés a könyvvizsgálói jelentés egyes speciális szakaszaira, az éves beszámoló pénzügyi kimutatásai ESEF-rendeletnek való megfelelésének vizsgálatáról:

Ajánlások könyvvizsgálói jelentéshez ISAE 3000 egyedi beszámoló ESEF megfelelésről

- Összevont (konszolidált) éves beszámolóra vonatkozó javasolt szövegezés a könyvvizsgálói jelentés egyes speciális szakaszaira, az Összevont (konszolidált) pénzügyi kimutatások ESEF-rendeletnek való megfelelésének vizsgálatáról:

Ajánlások könyvvizsgálói jelentéshez ISAE 3000 konszolidált beszámoló ESEF megfelelésről

________________________

1 2000. évi C. törvény a Számvitelről 156. § (5) bekezdés o) pontja

| Barsi Éva | Agócs Gábor | |

| szakmai alelnök | Pénz- és Tőkepiaci Tagozat elnöke |