Pmt. és Kit. Útmutató

2024.10.15.Ezúton szeretnénk felhívni a tisztelt kamarai tagok figyelmét, hogy elérhető a kamarai Útmutató és annak mellékletei a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet önállóan (saját nevében és kockázatára) végző kamarai tag könyvvizsgálók, könyvvizsgáló cégek részére.

A 2016. június 26-án hatályba lépett pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. évi törvény (továbbiakban: Pmt.), továbbá az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és vagyoni korlátozó intézkedések végrehajtásáról szóló 2017. évi LII. évi törvény (továbbiakban: Kit.), valamint a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény 4. § (8) bekezdése alapján a Magyar Könyvvizsgálói Kamara felügyeletet ellátó szervként a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet végző szolgáltatók (továbbiakban: szolgáltató) részére kötelező jellegű kamarai útmutatót (továbbiakban: útmutató) ad ki.

Az előzőek szerinti útmutató 2. számú mellékletét képező egységes belső szabályzatot a szolgáltatók az előző törvények szerinti belső szabályzatként fogadhatják el. Ezen útmutató és belső szabályzat módosításra került, amely módosítást a Magyar Könyvvizsgálói Kamara Elnöksége megtárgyalta és – 2024. október 15-i hatályba léptetéssel – a 62/2024. számú elnökségi határozattal, elfogadta.

1.) A módosításra, átdolgozásra került jelentősebb rendelkezéseket az alábbiakban, fejezetenkénti bontásban mutatjuk be összefoglaló jelleggel.

A) Útmutató módosításai

I. Belső kockázatértékelés

II. Egyszerűsített és fokozott ügyfél-átvilágítás

A jelen módosítás eredményeképpen a II. fejezetben található, fokozott ügyfél-átvilágítási intézkedések átstrukturálásra kerültek, a korábbi redundanciák megszűntek.

Az üzleti kapcsolat megszüntetése vagy a létrehozásának megtagadása esete vonatkozásában kiemelésre került az útmutatóban (és az egységes belső szabályzatban is) az a tény, miszerint az erre okot körülmény észlelése esetén a szolgáltatónak egyidejűleg mérlegelnie kell a Pmt. 30. §-a szerinti bejelentési kötelezettség esetleges felmerülését és szükség esetén köteles a bejelentést megtenni. Az üzleti kapcsolat létesítésének megtagadása, valamint az üzleti kapcsolat megszüntetése nem mentesíti a szolgáltatót a bejelentési kötelezettség teljesítése alól. E körben felhívjuk a szolgálatók figyelmét arra, hogy a pénzmosásra, terrorizmus finanszírozására, vagy dolog büntetendő cselekményből való származására utaló adatok, tények, körülmények tényleges bekövetkezésének vizsgálata és megállapítása nem tartozik a könyvvizsgáló feladatai közé; a bejelentési kötelezettség az ilyen adatok, tények, körülmények lehetséges felmerülésének észlelésekor keletkezik, függetlenül attól, hogy a pénzmosás, terrorizmus-finanszírozás, vagy dolog büntetendő cselekményből származása ténylegesen bekövetkezett-e.

III. Képzés

IV. Az auditált elektronikus hírközlő eszköz és működtetésének minimum követelményei, auditálásának módja, valamint az ilyen eszköz útján végzett ügyfél-átvilágítás végrehajtása

V. A pénzügyi és a vagyoni korlátozó intézkedések végrehajtása

B) Egységes belső szabályzat módosításai

I. Értelmező rendelkezések

Bevezetésre került a ’foglalkoztatott’ fogalom, amely elősegíti a szabályzatban használt meghatározások és követelmények egyértelmű és egységes kezelését.

II. Ügyfél-átvilágítási kötelezettség

III. Ügyfél-átvilágítási intézkedések

1. Az ügyfél és képviselő azonosítása körében kikerült az Afad. törvény szerinti nyilvántartásból történő lekérdezés kötelezettsége. Ezen nyilvántartás használata a szolgáltató mérlegelésén alapul, egy lehetséges, rendelkezésre álló lehetőség a könyvvizsgálók számára.

2. A tényleges tulajdonos azonosítása körében kiemelésre került az eddig is hatályban lévő törvényi kötelezés a kiemelt közszereplői státusz és jelleg vonatkozásában történő nyilatkoztatásról. Minden tényleges tulajdonos esetében rendelkeznie kell a szolgáltatónak ilyen tartalmú nyilatkozattal.

E körben is kikerült a szabályzatból az Afad. törvény szerinti nyilvántartásból történő lekérdezés kötelezettsége. Ezen nyilvántartás használata a szolgáltató mérlegelésén alapul, egy lehetséges, rendelkezésre álló lehetőség a könyvvizsgálók számára.

Egyértelműsítésre került, hogy amennyiben a jogi személy vagy jogi személyiséggel nem rendelkező szervezet ügyfél tényleges tulajdonosa a Pmt. 3. § 38. pont f) alpontja szerinti kisegítő szabály alapján a vezető tisztségviselő, akkor a szolgáltató köteles az összes vezető tisztségviselőt azonosítani és személyazonosságának igazoló ellenőrzését elvégezni.

IV. Nyilvántartás naprakészen tartása, monitoring

V. Az üzleti kapcsolat létesítésének megtagadása, az üzleti kapcsolat megszüntetése, a szerződés teljesítésének megtagadása

Az útmutatóban átvezetett, üzleti kapcsolat megszüntetése vagy létre nem hozása körében esetlegesen felmerülő bejelentési kötelezettség vizsgálatának kérdésköre került beemelésre a belső szabályzatba – a fentebb leírtak szerint.

VI. Az ügyfél-átvilágítás ismételt elvégzése alóli mentesülés

VII. Más szolgáltató által elvégzett ügyfél-átvilágítási intézkedések

VIII. Egyszerűsített és fokozott ügyfél-átvilágítás

Az útmutatóhoz hasonlóan a fokozott ügyfél-átvilágítás esetkörei itt is átstrukturálásra kerültek az ismétlések megszüntetése érdekében – így az útmutató 8. pontjában felsorolt tényezők itt csak hivatkozásra kerültek. Ezen kívül hiánypótló rendelkezésként, külön meghatározásra kerültek a fokozott ügyfél-átvilágítás ún. nevezett belső szabályzatban meghatározott egyéb esetei {Pmt. 16. § b); Útmutató 8.b)}.

Előzőekhez kapcsolódva, a fokozott ügyfél-átvilágítás esetén alkalmazandó megerősített eljárás körében megteendő intézkedések egyértelműsítésre kerültek.

IX. Bejelentési kötelezettség

X. Belső ellenőrző és információs rendszer, kijelölt felelős vezető és megfelelési vezető, képzési program

1. A belső ellenőrző és információs rendszer működtetéséhez kapcsolódó eddigi kötelezettségek köre az alábbiak szerint bővült a Pmt. módosítása értelmében, a kamarai szabályozásban a könyvvizsgálói szektor sajátosságait figyelembe véve:

- Minden, legalább tíz fő foglalkoztatottal rendelkező szolgáltató köteles a szolgáltatón belüli névtelen bejelentést biztosító bejelentési rendszert (továbbiakban: belső, névtelenséget biztosító bejelentési rendszer) működtetni. A belső, névtelenséget biztosító értesítési rendszer segítségével a szolgáltató vezető tisztségviselője, foglalkoztatottja, segítő családtagja értesítést küldhet a Pmt. rendelkezéseinek szolgáltató általi megsértéséről a kijelölt felelős vezető részére.

2. A kijelölt felelős vezető és a megfelelési vezető feladatkörei ezen fejezetben kerültek részletezésre (63. és 64. pontok).

Az egységes belső szabályzat kiegészült továbbá egy 4. számú melléklettel, amely a kijelölt felelős vezető és megfelelési vezető megnevezését tartalmazza – tekintettel arra, hogy a törvényi előírás értelmében ezen személyeket a belső szabályzatban kell kinevezni.

XI. Az Európai Unió és az ENSZ Biztonsági Tanácsa által elrendelt pénzügyi és a vagyoni korlátozó intézkedések végrehajtása

XII. Adatvédelem, nyilvántartás

Az egységes belső szabályzat további módosításai jogtechnikai, illetve egyértelműsítő jellegűek.

2.) Az útmutató módosítása okán felmerült teendők a belső szabályzattal kapcsolatban

A).

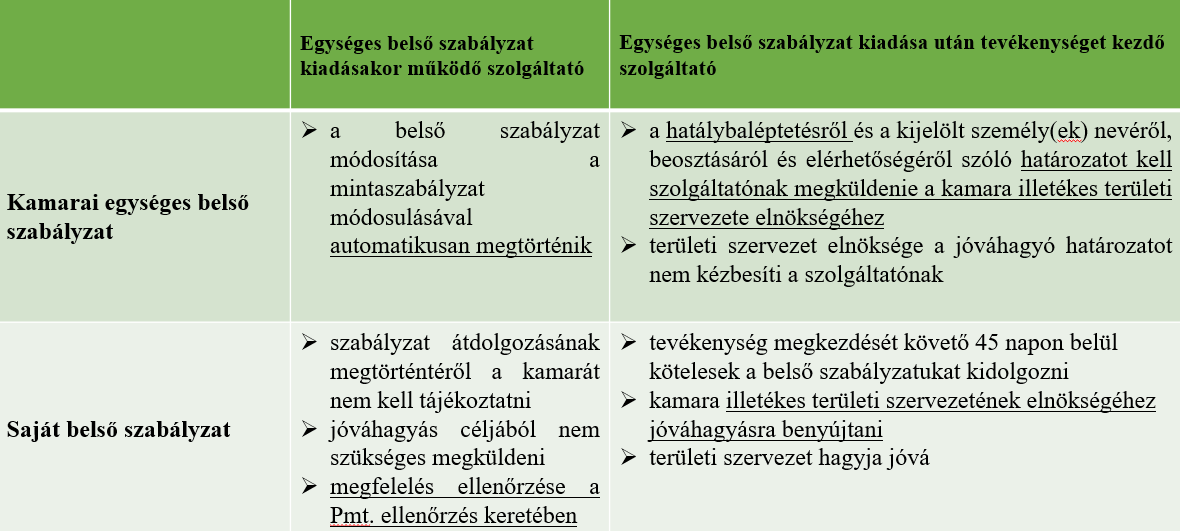

A könyvvizsgáló szolgáltatók kötelesek a vonatkozó törvényekben meghatározott kötelezettségeik körébe tartozó feladatok teljesítésére a hatályban lévő belső szabályzatukat a kamarai útmutató jelen módosítása szerint átdolgozni. Az alábbi táblázat összefoglalja a belső szabályzat módosításával kapcsolatos teendőket saját belső szabályzatot elfogadó vagy a kamarai egységes belső szabályzatot hatályba léptető szolgáltatók vonatkozásában.

A pénzmosás és a terrorizmus finanszírozása és megelőzésének és megakadályozásának ellenőrzése keretében a jelenlegi, 024/2025-ös időszakban a kamara annak megtörténtét fogja ellenőrizni, hogy a szolgáltató rendelkezik-e a 2024. október 18-án hatályba lépett útmutató módosítás szerint átdolgozott belső szabályzattal.

B).

Kijelölt felelős vezető – megfelelési vezető

A szolgáltatók a Pmt. módosítása értelmében kötelesek kijelölt felelős vezetőt és megfelelési vezetőt a belső szabályzatukban kinevezni. A könyvvizsgáló szolgáltatók ezt a kötelezettséget a kamarai útmutató hatályba lépését követő 5 napon belül kötelesek teljesíteni.

Az alábbi táblázat összefoglalja a kijelölt felelős vezető, megfelelési vezető és a kijelölt személyekkel kapcsolatos, Pmt. módosítás előtti és azt követő alapvető információkat.

Az egységes belső szabályzat meghatározza a kijelölt felelős vezető és a megfelelési vezető feladatait. Ezen kívül az egységes belső szabályzat – figyelemmel a könyvvizsgálói szektor sajátosságiara – meghatározza azokat a feltételeket, amelyek esetén a szolgáltató köteles külön személyeket kinevezni kijelölt felelős vezető és megfelelési vezetőként.

- amennyiben a könyvvizsgáló szolgáltató egyedül látja el tevékenységét, úgy a kijelölt felelős vezető és a megfelelési vezető felelősségi körébe tartozó feladatokat a szolgáltató értelemszerűen egyszemélyben látja el, kijelölés alapján - azonban a belső ellenőrző és információs rendszer üzemeltetésével, valamint a képzési programok szervezésével kapcsolatos feladatok ezen szolgáltatót nem terhelik.

- amennyiben a könyvvizsgáló szolgáltatónál legalább tíz fő foglalkoztatott és/vagy segítő családtag vesz részt a tevékenységben, úgy a szolgáltató köteles különböző személyeket kinevezni kijelölt felelős vezetőként és a megfelelési vezetőként.

A Útmutató és annak mellékletei elérhetőek a kamara honlapján a Szabályzatok menüponton belül.