Értékhatár emelés – a Széll Kálmán terv bürokrácia-csökkentő programjából

2011.05.16.Matolcsy György nemzetgazdasági miniszter és Szijjártó Péter a miniszterelnök szóvivője 2011. április 20-án, szerdán, a kormány ülése után tartott sajtótájékoztatón elhangzott bejelentetése szerint 500 milliárd forintos bürokrácia- és adminisztrációs terheket csökkentő csomagról döntött a kormány.

A vállalkozások terheit csökkentő intézkedések közt többek közt a kötelező könyvvizsgálat értékhatárának emelése is szerepel.

A bejelentés szerint a kötelező könyvvizsgálat jelenlegi 100 millió forintos értékhatárát 200 millió forintra emelnék, mely intézkedés által több mint 17.000 vállalkozás mentesülne a kötelezettség alól 2012-2013-as években. A mostani emelést követően (a terv nem tér ki részletesen, pontosan mikortól történne meg az emelés) 2014 után az értékhatárt 300 millió forintra emelnék, mely további 7000 vállalkozással csökkentené a könyvvizsgálatra kötelezett vállalkozások számát.

A kormány ezen intézkedéstől 350-400.000 forintos évenkénti könyvvizsgálati díjjal számolva 2012-13-ra 5,6 milliárd forint, majd 2014-től újabb 1,9 milliárd forint (összesen 7,5 milliárd forint) vállalkozói adminisztratív tehercsökkentést vár.

Mellékelten tesszük közzé azon levelünket, melyet Orbán Viktor miniszterelnök úrnak írtunk, illetve alább letölthetik a Széll Kálmán terv bürokráciacsökkentő programját is.

A kamara évek óta folytat a kormány ezen törekvéseit befolyásolandó tárgyalásokat. Mivel a kormány eredeti tervei szerint 2 milliárd forintban állapította volna meg az értékhatárt, már ezt az összeget is nagy sikernek tekinthetjük a tárgyalás ezen szakaszaiban. Természetesen a mostani bejelentés még csak tervezet, és a tárgyalások közel sem zárultak le, a Kamara folytatni fogja érdekképviseleti tevékenységét.

A kormány európai uniós jogharmonizációs tevékenysége során célul tűzte ki az EU-s direktívák átvételét. Ennek első lépéseként 2007-ben a kamarai törvény újrakodifikálásával megkezdődött az EU 8. direktívájának beillesztése a hazai jogrendbe. Az EU könyvvizsgálati értékhatárra közzétett ajánlása 7,3 millió euróban, azaz közel 2 milliárd forintban határozza meg ezt az értéket. Ennek 11 ország eleget is tesz (vagy túl is lép rajta), ám – jellemzően az utolsó két körben csatlakozott országok, így hazánk is – messze alulmarad az előirányzott értéktől. (Ezt az értéket a 4. Társasági Jog Irányelv módosításai (2006/46/EC) 8,8 millió Euróra, azaz közel 2,4 milliárd forintra emelte)

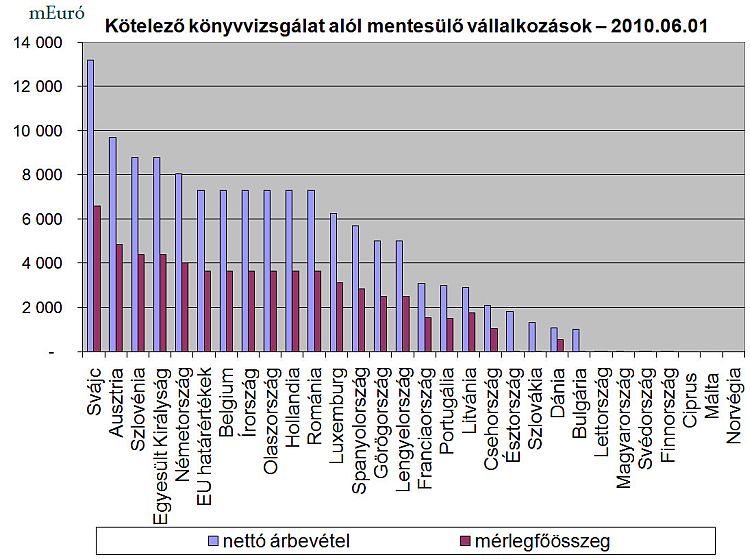

Az alábbi ábra a kötelező könyvvizsgálat alóli mentesség kritériumait határozza meg az EU-ban, Svájcban és Norvégiában.

Táblázatban az értékhatárok az alábbiak szerint alakulnak:

KÖTELEZŐ KÖNYVVIZSGÁLAT ALÓL MENTESSÉG - KÉT EGYMÁST KÖVETŐ ÉVBEN 3-BÓL 2 TELJESÜL

| Ország | Nettó árbevétel (mEuró) | Mérlegfőösszeg (mEuró) | Alkalmazottak száma (fő) |

|---|---|---|---|

| Svájc | 13.200 | 6.600 | 50 |

| Ausztria | 9.680 | 4.840 | 50 |

| Szlovénia | 8.800 | 4.400 | 50 |

| Egyesült Királyság | 8.800 | 4.400 | 50 |

| Németország | 8.030 | 4.015 | 50 |

| Belgium | 7.300 | 3.650 | 50 |

| Hollandia | 7.300 | 3.650 | 50 |

| Írország | 7.300 | 3.650 | 50 |

| Olaszország | 7.300 | 3.650 | 50 |

| Románia | 7.300 | 3.650 | 50 |

| Luxemburg | 6.25 | 3.125 | 50 |

| Spanyolország | 5.700 | 2.850 | 50 |

| Görögország | 5.000 | 2.500 | 50 |

| Lengyelország | 5.000 | 2.500 | 50 |

| Franciaország | 3.100 | 1.550 | 50 |

| Portugália | 3.000 | 1.500 | 50 |

| Litvánia | 2.9 | 1.737 | 15 |

| Cseh Köztárs. | 2.100 | 1.050 | 50 |

| Észtország | 1.800 | 0.900 | 30 |

| Szlovákia | 1.328 | 0.664 | 20 |

| Dánia | 1.067 | 0.533 | 12 |

| Bulgária | 1.000 | 0.500 | 50 |

| Lettország | 0.711 | 0.355 | 25 |

| Magyarország | 0.350 | - | 50 |

| Svédország | 0.300 | 0.150 | 3 |

| Finnország | 0.200 | 0.100 | 3 |

| Ciprus | 0 | 0 | 0 |

| Málta | 0.093 | 0,046 | 2 |

| Norvégia | 0 | 0 | 0 |

Az EU célja ezzel a kisvállalkozások adminisztrációs terheinek csökkentése. A kisvállalkozás definíciója azonban jelentősen eltér az EU egyes tagállamaiban. Ezen túl, a direktívában meghatározott kisvállalkozások értékhatárát nem használja minden tagállam. A tagállamoknak lehetőségük van, hogy a kisvállalkozásoknak megengedjék egyszerűsített beszámoló és kiegészítő melléklet készítését és hogy mentesítsék a kisvállalkozásokat a kötelező könyvvizsgálat, könyvvizsgálati vélemény és éves jelentés készítésének követelménye alól.

Az EU irányelv értelmében kisvállalkozásnak kell tekinteni a vállalkozást, ha két egymást követő évben az alábbi három kritérium közül kettőt nem lép át:

- Mérlegfőösszeg: €3.650.000

- Nettó árbevétel: €7.300.000

- Alkalmazottak átlagos száma a pénzügyi évben: 50.

Meg kell jegyezni, hogy gyakorlatilag minden ország, jegyzett társaság, pénzügyi intézet, biztosító társaság és egyes közérdeklődésre számot tartó gazdálkodó számára előírás az éves kötelező könyvvizsgálat.

Mint feljebb utaltunk rá, 2006. augusztus 16-án az Európai Unió hivatalos lapjában kihirdetésre kerültek a 4. Társasági Jog Irányelv módosításai (2006/46/EC) (2. lábjegyzet). Ezek a módosítások az alábbiak szerint módosítják a kisvállalkozás definíciójában meghatározott kritériumok három értékhatára közül kettőt:

- Mérlegfőösszeg: €4.400.000

- Nettó árbevétel: €8.800.000.

Ezek a kisvállalkozások definíciójában megadott kritériumokban szereplő értékhatárok nem kötelező érvényűek és az EU tagállamainak nem kötelező átültetni a 4. irányelv módosításait.

A Kamara érdekvédelmi lobbizásának köszönhetően a tervezett értékhatárt sikerült a kormány eredeti elképzelésének tizedére lefaragni. Az EU-s kisvállalkozási adminisztráció-csökkentő elképzelések nálunk is támogatandó célt jelentenek, azonban a strukturális eltérések miatt az értékhatárt nálunk alacsonyabb szinten látjuk szükségesnek meghatározni.

Fontos kiemelnünk továbbá a könyvvizsgálói szakma jelentőségét. A nem könyvvizsgált cégeknél szinte nincs olyan adóellenőrzés, mely ne megállapítással végződne. Tapasztalataink szerint a könyvvizsgálat nélküli cégekben nagyobb a hajlandóság és a lehetőség a szabályok lazább betartására.

A könyvvizsgált vállalkozások számára hasznot hajthat a könyvvizsgáló jelenléte, mivel a könyvvizsgálónak módja és lehetősége van a jogszabályi döntésekkel ellentétes döntések meghozatalát, könyvelési hibák elkövetését megelőzni, illetve azok súlyosabb következmények nélkül feltárni, a tevékenységgel nem összefüggő költségelszámolásokat kiszűrni. A könyvvizsgáló időben figyelmeztetheti a vállalkozásokat a jogszabályok tényleges, szándékolt vagy véletlen átlépésére, ezzel elkerülhető a hatósági szankció.

Az államnak, a költségvetésnek mindenképpen biztonságot jelent, hogy a gazdálkodó szervezeteknél jelen vannak a könyvvizsgálók. Értéket teremtenek a költségvetés számára azzal, hogy önkéntes jogkövetésre ösztönzik a vállalkozásokat, erősítik az ellenőrzöttség tudatát. A csőd- és felszámolási eljárás alá került vállalkozások döntő hányada a nem könyvvizsgált társaságokból kerül ki. Ha az értékhatár alatti vállalkozásoknál megszűnik a könyvvizsgáló által biztosított külső fék, akkor növekedhetnek a visszaélések, csökkenhetnek az adóbevételek, romolhat a számviteli adatok megbízhatósága, melyet csak az állam ellenőrző szerepének erősítésével lehet megfékezni. Ez viszont egyáltalán nincs összhangban az állam szerepének, az állami bürokrácia leépítésének, az állami működés költségei csökkentésének törekvéseivel.

Szeretnénk hangsúlyozni, hogy – ismereteink szerint - a kormánynak nem célja a 2011-es üzleti év vonatkozásában az értékhatár emelése. Ebből adódóan pillanatnyilag változatlanok a számviteli törvény könyvvizsgálatra vonatkozó előírásai (vagyis 100 millió Ft az értékhatár), ezért ezen szabály mentén lehet a 2011-es beszámoló könyvvizsgálóját megválasztani. Az értékhatár-emelés – tudomásunk szerint – elsőként a 2012-es beszámolók könyvvizsgálatát fogja majd érinteni.

A médiában elhangzó kommunikáció sajnos sokszor elnagyolt és valótlan. Sajnos jó példa erre az, amikor egyszerűen csak annyit mond vagy ír az újságíró, hogy eltörlik a könyvvizsgálatot. Ez a kijelentés nem igaz.

Az adminisztráció-csökkentő csomag kapcsán még csak most indul meg a törvényalkotás. A Magyar Könyvvizsgálói Kamara továbbra is folytatja a tárgyalásokat a kormánnyal mind az értékhatár emelésével kapcsolatban, mind pedig alternatív gazdaságfejlesztő javaslataink megvitatása terén. Az mindenképpen előrelpésnek tekinthető, hogy meghívták a Magyar Könyvvizsgálói Kamarát a Nemzetgazdasági Minisztérium Számviteli és Szakképzési Főosztályával egyetemben az Adminisztrációcsökkentő Munkacsoport tagjai közé.

Levél Orbán Viktornak

Széll Kálmán Terv - bürokrácia-csökkentő program