A mezőgazdasági tevékenységből származó árbevétel számítási módszertana

2022.12.15.A Magyar Könyvvizsgálói Kamarához az utóbbi időben tagjaink részéről olyan jelzés érkezett, hogy a Vidékfejlesztési Program keretében meghirdetett támogatásokhoz benyújtandó árbevétel arány számítási módját tartalmazó képlet értelmezési nehézséget okoz. Szinte valamennyi Vidékfejlesztési Program keretében meghirdetett beruházási pályázat kéri annak igazolását, hogy a legutolsó lezárt üzleti évből származó árbevételének legalább 50%-a mezőgazdasági tevékenységből származik, mellyel kapcsolatban gazdasági társaság, egyéni vállalkozó pályázó esetében független könyvvizsgáló általi igazoló nyilatkozatot kérnek.

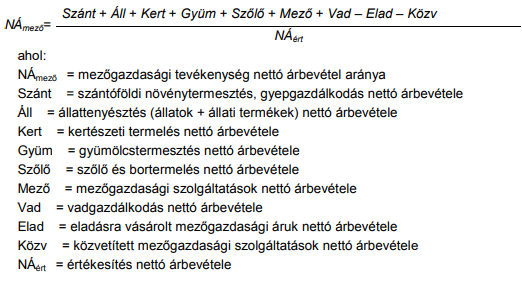

A számítási metodikát a pályázati dokumentáció Segédletek mappájában közzétett melléklet tartalmazza. Példa a számítási metodikára:

A képlet szerint a különböző mezőgazdasági tevékenységekből származó árbevétel összegéből az eladásra vásárolt (Elad) termény értékesítésének árbevételét le kell vonni. Az árbevétel arány számítási módját tartalmazó képlet és a hozzá csatolt melléklet szerinti részletezés között – több könyvvizsgáló kolléga jelzése szerint – ellentmondás van, az alábbiak tekintetében:

A képlethez tartozó magyarázat szerint a számlálóban a támogatást igénylő/kedvezményezett a mezőgazdasági tevékenységeinek (a Gazdasági Tevékenységek Egységes Ágazati Osztályozási Rendszere - TEÁOR’08 szerint a 01 nemzetgazdasági ág alá besorolt tevékenységek) a kérelem benyújtását megelőző utolsó teljes* lezárt üzleti évre vonatkozó árbevételét kell feltüntetni.

A következő bekezdés pedig azt tartalmazza, hogy a mezőgazdasági árbevételt csökkenteni kell azoknak az eladott mezőgazdasági termékeknek a kérelem benyújtását megelőző utolsó teljes* lezárt üzleti évre vonatkozó árbevételével, amelyeket értékesítési céllal vásároltak (pl. gabona felvásárlás után történő értékesítése).

A képlet kidolgozója nem vette figyelembe, hogy a mezőgazdasági termelő saját termelésű termény értékesítésből származó bevétele a 01 nemzetgazdasági ág alá sorolt tevékenységből, a felvásárolt termény tovább értékesítésből származó bevétele kereskedelmi tevékenységből származónak bizonyul.

A pályázatok célja az elsődleges mezőgazdasági tevékenységet végzők és nem a kereskedelmi tevékenységet végzők támogatása, így a képlet számlálójában az összes mezőgazdasági terményértékesítésből és mezőgazdasági szolgáltatásnyújtásból származó árbevételből kivonásra kerül a vásárolt termény értékesítéséből és közvetített szolgáltatásból származó árbevétel és azt osztják az értékesítés nettó árbevételével.

Példával: a vállalkozás éves nettó árbevétele 120, amelyből a saját termelésű mezőgazdasági termény értékesítéséből származó nettó árbevétele 60, a vásárolt mezőgazdasági terményértékesítésből származó bevétele 40, egyéb pl. raktár bérbeadásból származó bevétele 20, akkor az eredmény 120-20 =(100- 40) /120= 50 %

A fenti képlet alapvetően a szektorsemlegesség biztosítása végett készült, de nem vette figyelembe, hogy a mezőgazdasági vállalkozások, őstermelők, egyéni vállalkozások, társas vállalkozások számviteli nyilvántartásai eltérőek, nem mindenki kezeli külön a vásárolt termények bevételeit.

A könyvvizsgálónak a pályázat célja figyelembevételével kell megismernie az adott számviteli rendszereket, és annak megfelelően kell a szakmailag helyes álláspontját kialakítania, hogy az elszámoláskor és annak ellenőrzésekor a képletet megfelelő en alkalmazzák-e.

Amennyiben 1 egység saját termelésű és 1 egység vásárolt gabonát ad el a pályázaton részt venni kívánó termelő, abban az esetben a számviteli politikától függően kell a képletet alkalmazni. Ha a szántóföldi növénytermelés árbevétele tartalmazza a vásárolt gabonát is, abban az esetben a szántóföldi növénytermelés árbevétele nem 1 egység lesz, hanem 2 egység. Így a képlet szerinti számítás (2-1)/2 = 0,5, azaz 50 %. Amennyiben a szántóföldi növénytermelés árbevétele nem tartalmazza a vásárolt gabonát, abban az esetben nem kell levonni a vásárolt gabona árbevételét, azaz a képlet (1-0)/2 = 0,5. Csak így lehet a képletet helyesen alkalmazni. A félreértés abból adódik, hogy a képlet nem tér ki arra, hogy a szántóföldi növénytermelés árbevétele csak a saját termelésű árbevételt tartalmazza, vagy a vásárolt termény árbevételét is. Ugyanis a vásárolt gabona is szántóföldi növénytermelés keretében lett megtermelve, csak nem a saját növénytermelés keretében. Ettől függetlenül kezelhető a helyes értelmezés. Ha benne van a szántóföldi növénytermelés árbevételében a vásárolt mezőgazdasági termék, le kell vonni, ha nincs benne, hanem a nem mezőgazdasági árbevételek közé lett a képletben helyezve, és így csak a nevezőben szerepel az összes árbevétel között (a képlet alkalmazása szempontjából ez is helyes a számviteli politika függvényében), abban az esetben a levonás nem értelmezhető.

A tagozati tagok közül többen jelezték már az illetékes szervek felé ezt az ellentmondást, azonban mivel már csak pár év volt hátra a végleges elszámolások befejezéséhez, így annak módosítását nem tűzték napirendre, hanem - ismerve a már korábbi visszajelzéseket - a megfelelően bemutatott analitikával alátámasztott mezőgazdasági tevékenységből származó árbevétel kimutatása a fentiek alapján elfogadásra került.

Integrátori tevékenység keretében felvásárolt termény értékesítési árbevétele

Az integrátori tevékenységre vonatkozóan az érintett mezőgazdasági üzemek nem szorosan vett integrációs tevékenységet folytatnak, inkább csak kétoldalú megállapodásokat kötnek, melyben az egyik fél:

- szolgáltatást földművelést végez, ami mezőgazdasági szolgáltatás, terméket ad el pld: műtrágya, növényvédőszer, ami kereskedelmi tevékenység, és áruhitelt nyújt.

- a másik fél felvásárolja a terményt, ami kereskedelmi tevékenység, vásárolt készlet, az ELÁBÉ a nyilvántartásában szerepel, és így az nem saját termelésű készlet.

A Magyarországon elterjedt integrátori tevékenység jellemzően kereskedelmi tevékenység. Az integrátor az integrált felé input anyagokat, esetenként mezőgazdasági szolgáltatásokat biztosít, azokat kiszámlázza, jellemzően halasztott fizetési határidővel, amely igazodik a megfinanszírozott termék értékesítési idejéhez. Az ügylet biztosítéka az ügyletből finanszírozott megtermelt termék, termény. Amennyiben a termelő az integrátor felé értékesíti, számlázza a finanszírozott mezőgazdasági termékét, az a termelő mezőgazdasági termelésből származó árbevétele lesz, míg az integrátornál, amikor eladja, kereskedelmi tevékenység árbevétele. Mindkettőjüknél saját termelésű mezőgazdasági árbevétel fennállása fogalmilag kizárt, hiszen ebben az esetben az integrátor vásárolt mezőgazdasági terméket ad el. Az integrátor számviteli politikája ilyen esetben, amikor az input anyagok, szolgáltatások, illetve a mezőgazdasági termékek tulajdonjoga változik, kiszámlázásra kerül, nem tekintheti saját termelésűnek az így felvásárolt termékeket.

Egyetlen esetben lehetséges és előfordulhat, hogy az integrátornál saját termelésűnek számít a mezőgazdasági termék: amikor az alapanyagok, input anyagok tulajdonjoga nem változik, és az integrált termelő nem mezőgazdasági terméket értékesít, hanem szolgáltatást. Ennek tipikus esete a bérhizlalás, bértermelés. Ennek keretében a bérhizlalásba bevont malac, csirke stb. tulajdonjoga nem kerül kiszámlázásra a termelő felé, a takarmányt, gyógyszert stb. az integrátor biztosítja, azok sem kerülnek kiszámlázásra az integrált felé, ezért a késztermék tulajdonjoga is az integrátort illeti meg. A termelő biztosítja a helyet, gondozást, mindent, ami ebbe a körbe tartozik. A termelő szolgáltatásként a szerződés szerint számlázza az integrátor felé az általa nyújtott szolgáltatásokat. Az elkészült állatok értékesítési árbevételére az integrátor jogosult, azonban a termelő által kiszámlázott bértartás díja a termelő mezőgazdasági árbevételébe beleszámít, mivel mezőgazdasági szolgáltatás.

Hasonló konstrukció működik helyenként a növénytermelés, kertészeti tevékenység keretében is, pl. a kukorica-vetőmag-előállítás, csemege-kukorica előállítás esetében. A felsorolt jellegű esetekben (amikor szolgáltatás a szerződés tárgya az alapanyag és a kész mezőgazdasági termék termelő és integrátor közötti tulajdonos-váltása nélkül) jogos az integrátornál figyelembe venni az árbevételt saját termelésű mezőgazdasági árbevételként, míg a bértartási, szolgáltatási díj a termelő mezőgazdasági árbevétele.

Feketéné Horváth Márta Barsi Éva

Natura Tagozat elnöke szakmai alelnök

Felhívjuk figyelmüket, hogy a jelen közleményben foglalt kamarai szakmai vélemény nem minősül a kamara hivatalos állásfoglalásának. A közlemény a megjelentetése időpontjában hatályos jogszabályok alapján jóhiszeműen kialakított, kollégák közti szakmai véleménycserén alapuló és a legjobb gyakorlatot figyelembe vevő szakmai álláspontnak tekinthető. Későbbi időpontban való felhasználása esetén lehet, hogy a közleményben foglaltak már nem lesznek érvényesek. A közleményben foglalt szakmai álláspont nem veszi figyelembe az egyes konkrét esetek sajátosságait és az ezekből fakadó kockázatokat, így a jelen közleményt bírósági vagy bármely más jogvitában hivatalos véleményként nem lehet felhasználni, és nem lehet erre, mint egyedüli mértékadó álláspontra hivatkozni. A közleményben foglalt álláspont egy esetleges jogvita esetén a bíróságot semmilyen formában nem köti.