Beszámoló a 2013. évi minőség-ellenőrzésekről

2014.03.24.A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt.) előírásai alapján 2013. évben lezajlott a minőség-ellenőrzés és a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzése, azzal a - 2013. július 1-jén hatályba lépett – módosítással, hogy a közérdeklődésre számot tartó gazdálkodók jog szerinti könyvvizsgálatát ellátó kamarai tag könyvvizsgálóknál, könyvvizsgáló cégeknél a minőség-ellenőrzés tekintetében a közfelügyeleti hatóság jár el.

A Kkt. 5. § k) és l) pontja szerinti, a kamarai tag könyvvizsgálóra, könyvvizsgáló cégre vonatkozó felügyeleti tevékenység gyakorlása a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény (továbbiakban: Ket.) alá tartozó hatósági eljárás, melyre a Ket.-en kívül a Kkt. 5-9. §-aiban foglaltak is megfelelően irányadók.

Az ellenőrzések lefolytatásában a Minőség-ellenőrzési bizottság jár el a Ket. szabályai szerint. [Kkt. 159. § és 173/A. § (1) bekezdés)].

A bizottság a minőségellenőrök közül jelöli ki az ellenőrzést lefolytató személyt.

I.2013. évi minőség-ellenőrzési terv végrehajtása

1.)A 2013. évi minőség-ellenőrzési terv összeállítása, kiválasztási szempontok:

A bizottság éves ellenőrzési terv alapján végzi a vizsgálatokat [Kkt. 166. § (1)].

A bizottság az Eljárási Szabályzat (12) pontja alapján úgy rendeli el az ellenőrzéseket, hogy biztosítva legyen:

a)a kamarai tag könyvvizsgálónál, könyvvizsgáló cégnél 6 évente legalább egyszer legyen lefolytatva ellenőrzés,

b) az éves ellenőrzési tervben elfogadott összes minőség-ellenőrzés legfeljebb 5%-a véletlenszerű kiválasztással kerülhet kijelölésre

Az a) pontban meghatározott időtartamba nem számít bele az az időszak, amelyben a kamarai tag könyvvizsgáló szüneteltette a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység ellátását.

A bizottság a fentieken túlmenően a Kkt. 166. § (2) bekezdése alapján rendkívüli minőség-ellenőrzést folytat le, ha azt a közfelügyeleti hatóság, a kamara fegyelmi megbízottja, fegyelmi bizottsága, szakértői bizottsága kezdeményezi, vagy ha a kamarai tag könyvvizsgáló, a könyvvizsgáló cég kéri.

2.)A 2013. évi minőség-ellenőrzés terv- és tényszámainak alakulása

A táblázatból látható, hogy 546 fő (terv szerinti + utóellenőrzés) kamarai tag könyvvizsgáló ellenőrzése szerepelt a bizottság 2013. évi minőség-ellenőrzési tervében, ebből 498 főnél zárult le a minőség-ellenőrzés.

A bizottság 33 fő kamarai tag könyvvizsgálót törölt a 2013. évi tervből, tevékenység szüneteltetése, a tagnyilvántartásból való törlés, illetve egyéb okok (közfelügyeleti hatósági ellenőrzés, rossz adatszolgáltatás) miatt.

Függőben lévő eljárások (adatszolgáltatás késedelmes teljesítése miatt):

- Igazolási kérelem miatt függőben lévő ellenőrzés: 5 fő

- 10 fő ellenőrzése folyamatban van, mely ellenőrzések 2014. év első félévében előreláthatólag befejeződnek.

A bizottság a terv szerinti minőség-ellenőrzéseken túlmenően a közfelügyeleti hatóság kérésére folytatott le ellenőrzést, melyről még határozat nem született.

3.)A 2013. évi minőség-ellenőrzési feladatok kapacitás-elszámolása:

Az ellenőrzéseket a minőségellenőri névsorban szereplő 61 ellenőr 6 csoportvezető (bizottsági tag) irányításával hajtotta végre ebben az évben. Az ellenőrzésekre fordított idő összesen 3363 munkaóra volt. Egy minőség-ellenőrzésre átlagosan 6,8 óra jutott. Az egy minőség-ellenőrzésre jutó átlagos óraszám a tavalyi évhez viszonyítva minimális mértékben változott. (2012. év: 6,7 óra)

4.)A minőség-ellenőrzések eredménye

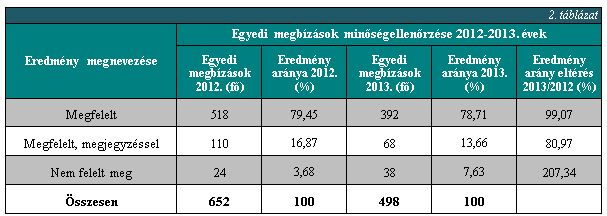

A 2012-2013. évi egyedi megbízások minőség-ellenőrzésének számszerű eredményei

A bizottság a minőségellenőr záró jelentése és az ellenőrzött esetleges észrevétele alapján 952 db határozatot hozott 2013-ban a minőség-ellenőrzés (egyedi, MER) eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról.

A táblázatból látható, hogy az ellenőrzések száma 2012. évhez viszonyítva jelentősen, 24%-kal csökkent, ezzel együtt a megfelelt és a megfelelt, megjegyzéssel kategóriában végzők száma is csökkent, a nem felelt meg minősítést elérők száma az előző évekhez képest több mint 100 %-al nőtt.

Az ellenőrzöttek 78,71 %-a megfelelt minősítést ért el az egyedi megbízások vizsgálatánál, előző évben ugyanez az adat 79,45 %, mely csökkenés jelentéktelen.

A 2013. évi minőség-ellenőrzések során az ellenőrzöttek 13,66 %-ának, míg 2012-ben 16,87 %-ának ellenőrzése zárult megfelelt, megjegyzéssel. A csökkenés 19,03 %-os.

A nem felelt meg kategóriába az ellenőrzöttek 7,63 %-a került, az előző évben ez az arány 3,68% volt.

A korábbi évek eredményei alapján elmondható, hogy a megfelelt minősítések aránya évről-évre csökken (2012/2011 évi arány: 100,53%). A nem felelt meg minősítések ilyen arányú növekedése a jelentősen csökkenő ellenőrzésszám mellett magasnak ítélhető meg.

A bizottság a fenti táblázatban kimutatott 2013. évi minőség-ellenőrzések eredményeinek megyei összesítését és értékelését az 1. számú mellékletben szemlélteti.

A 2013. évi egyedi megbízások ellenőrzései során feltárt hiányosságok:

I. A megbízás elfogadása

A legtöbb esetben elfogadható a dokumentáltság, előfordulhatnak a következő hiányosságok:

- a könyvvizsgáló nem kíséri figyelemmel bejegyzését a Cégbíróságon

- a megbízás elfogadásával kapcsolatos dokumentációt precízen kitöltik a szoftverben, de tartalmilag nem biztos, hogy helyesen értékelik az ügyfél kockázatot

- legjellemzőbb hiba új könyvvizsgálat esetén, hogy a nyitó tételek könyvvizsgálata, annak dokumentálása nem megfelelő.

- a szerződés jelentősen eltér a jogszabályi követelményektől és a Kamara honlapján található ajánlástól, pl.:

- nincs megfogalmazva az adóellenőrzésekért történő könyvvizsgálati felelősség korlátozása.

- nem utal a megválasztás napjára és időtartamára, illetve a megváltozott standardok okán a vezetés felelősségére

- előfordulnak határozatlan időre kötött megbízási szerződések

- az elfogadó nyilatkozat és a könyvvizsgálói megbízási szerződés aláírásának időpontjai közötti összhang biztosítása, különös tekintettel a 90 napos határidőre, illetve a megbízási szerződésnek az időtartamára

II. Tervezés

A könyvvizsgálókat e területen két nagy csoportra lehet osztani. Az egyik, a korábban nagyobb társaságnál gyakorlatot szerzett vagy hálózatban dolgozó kollégák, akik kockázat alapú tervezést végeznek, megfelelő munkaprogramot állítanak össze, a munka minden fázisa jól dokumentált. A másik a jellemzően egyedül dolgozó kollégák, akiknél továbbra is ez a kritikus terület.

Általában formailag rendben van a tervezés és annak dokumentálása, de a minőség-ellenőrzés során nem lehet megállapítani, hogy a tervezés pontosan mikor történt. Ezen dokumentumok nagyon sematikusak. Jellemzően csak az egyes könyvvizsgálati szoftverek szerint felajánlott igen/nem válaszok beírására korlátozódik a könyvvizsgálók munkája, illetve a szoftver által felkínált munkaprogramon semmit nem változtatnak. Így egy külső fél, pl. minőségellenőr számára a vizsgált cég megismerése ezen dokumentációk alapján nem lehetséges, csak az ellenőrzött kollega kikérdezése alapján ismerhető meg a könyvvizsgált cég.

Általános dokumentációs probléma, hogy a dokumentált tervezés és a munkaprogram esetén nem mindig látható a kapcsolat a kockázatbecslés, a munkaprogram, az elvégzett eljárások és a levont következtetések között.

A csalás dokumentálása egy, a szoftverből generált kérdőív alapján történik (igen vagy nem válaszokkal) és csak egyszer, (nincs külön dokumentáció a tervezés és az áttekintés szakaszában erre) pedig dokumentálni kellene e téma kapcsán is, hogy kivel, mikor és mely kérdésekről beszélgettek és mi történik akkor, ha azonosítottak csalási eseményt.

Az IT környezet megismerésére nagyobb hangsúlyt kell fordítani, például az IT szempontból kritikus tevékenységnél (nyugdíjpénztárak). Amennyiben a vizsgált társaság felelős személyével interjút készítünk, annak válaszait is értékelnünk kell. Érdemes az IT rendszergazdától nyilatkozatot beszerezni, főleg a program zártságára vonatkozóan.

III. A könyvvizsgálati bizonyítékok összegyűjtése

- A jelentős és lényeges számlaegyenlegek tekintetében nem érzik szükségesnek, hogy külső visszaigazolásokat kérjenek be ( bank, vevő, szállító, kölcsön) de más formában sem győződnek meg az egyenlegek létezéséről.

- Vevő egyenlegközlők bekérése esetén nem történt meg annak teljeskörű feldolgozása és az esetleges eltérések kiértékelése

- nincs mindig szinkron a kockázatbecslés során kijelölt jelentős/kritikus területek és a könyvvizsgálati bizonyítékok gyűjtése között

- a megszerzett bizonyítékok (dokumentumok) között jelentős számú a cégtől elhozott „dokumentum”, melyből nem állapítható meg, hogy milyen munkát végzett a könyvvizsgáló

- a könyvvizsgálat sokszor kimerül az analitika-főkönyv egyeztetésében, és abban hogy a könyvvizsgáló összeállítja az adott egyenleg számszaki adattartalmát, azaz elkészíti a főlapot, illetve lemásolja az ügyfél által készített dokumentumokat

- kontroll tesztelés általában nem alkalmazott eljárás sem a beszámoló egyes állításaihoz kötött kontrollok, sem az IT kontrollok esetében

- több esetben nincs dokumentálva a vállalkozás folytatása elvének érvényesülésével kapcsolatos vizsgálat

- a kapcsolt felek között fennálló ügyletek felmérésére, és vizsgálatára nem állnak rendelkezésre dokumentumok

- hiányoznak a csalás és hiba feltárására irányuló vizsgálatok

- a kiegészítő melléklet és éves beszámoló esetében az üzleti jelentés ellenőrzése elmarad, vagy nem dokumentált

- jogi nyilatkozat hiánya ott, ahol ügyvédet foglalkoztat a társaság, a jogi nyilatkozat dátuma záradék utáni, vagy sokkal megelőzi a jelentés kiadásának a dátumát

- a teljességi nyilatkozat elkészítésénél a standard szerinti mintát alkalmazzák, és nem aktualizálják a társaság sajátosságainak megfelelően

IV. Áttekintés és Jelentés készítése

- Az elvégzett munkafolyamatok teljes körű áttekintésénél nem a saját MER szabályzat mellékletét használják

- Elmaradnak a főlapok egyeztetései a végleges beszámoló megfelelő mérlegsoraihoz.

- A fordulónap utáni események, amelyek a mérlegkészítés időpontjáig következtek be nem kerültek figyelembe vételre

- A feltárt, nem javított könyvvizsgálói eltéréseket számszerűen nem összesítették és azt nem viszonyítják a lényegességi küszöbértékhez.

- Az előbbiekben felsorolt hiányosságok több ellenőrzésnél odavezettek, hogy a könyvvizsgálói jelentés minősítése nem volt alátámasztott

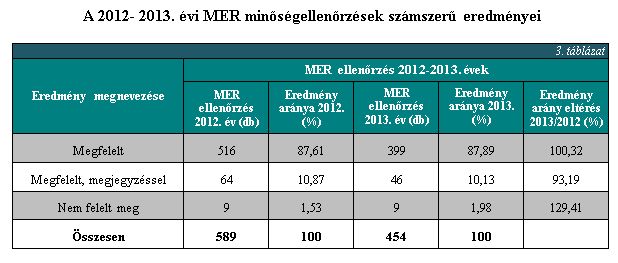

Az ellenőrzöttek 87,89 %-a megfelelt minősítést ért el a MER vizsgálatánál. Előző évben ugyanez az adat 87,61 %, mely az előző éveknek megfelelően csekély (0,32%) mértékű emelkedést eredményezett.

A 2013. évi minőség-ellenőrzések során az ellenőrzöttek 10,13 %-ának, 2012-ben 10,87 %-ának ellenőrzése zárult megfelelt, megjegyzéssel. A megfelelt, megjegyzéssel minősítésűek aránya évről évre csökken. A csökkenés mértéke 2012. évhez viszonyítva 6,81%-os volt. A nem felelt meg kategóriába az ellenőrzöttek 1,98 %-a került. Míg az előző években csökkenés volt tapasztalható (2010. évről 2011. évre: 47,39%, 2011. évről 2012. évre: 4,97%,), addig 2012. évről 2013. évre 29,41 %-os növekedést figyelhetünk meg ebben a kategóriában.

A 2013. évi MER ellenőrzések tapasztalatai és tipikus hibái:

A belső minőség-ellenőrzési rendszer jelenleg hatályban lévő módszertanával történő ellenőrzése - az előző évek tapasztalatai alapján - egyértelművé tette a bizottság részére, hogy nem elegendő a standardok betartásának biztosításához csak a szabályzat elkészítése, kiemelten fontos terület a szabályzat elkészítése mellett az alkalmazott gyakorlatot is teszteléssel ellenőrizni.

Ezen követelmény teljesülésének hiányát mutatta, hogy az időközben kidolgozásra került a közérdeklődésű megbízók beszámolóját ellenőrző könyvvizsgálók belső minőség-ellenőrzési rendszerének ellenőrzési kérdőíve, ami a standard alkalmazását sokkal mélyebben kéri számon az érintett könyvvizsgálóktól.

Az eltérő ellenőrzési módszerekre tekintettel természetesen nem lehet követelmény a kisvállalkozások könyvvizsgálóinak, illetve a közérdeklődésű megbízók könyvvizsgálóinak azonos mélységű ellenőrzése, de nem lehet eltekinteni attól, hogy a minőség-ellenőrzési rendszerrel kapcsolatos minden követelményt teljesíteni kell és azok betartását minden könyvvizsgálónál számon kell kérni.

Jellemző hiányosságok a gyakorlatban:

- A MER szabályzat elkészítésénél sok esetben a mintaszabályzatot változtatás nélkül vették át, és nem egészítették ki a cégre jellemző sajátosságokkal.

- A könyvvizsgálói jelentés kibocsátását követően meghatározott időn belül véglegesíteni kell az ügyfél dossziét és gondoskodni kell azok tartalmának megőrzéséről. A dossziék lezárását a könyvvizsgáló körülményeire figyelemmel, ésszerű határidőn belül kell elvégezni, mely határidőt a szabályzatban rögzíteni kell. A standard által javasolt időtartam 60 nap.

- A szabályzatban ki kell térni a dosszié előállításának és tárolásának módjára (papíron, szkennelve, számítógépen megjelölt mappában stb.). A minőség-ellenőrzési rendszer értékelésekor a határidő ésszerűségét és egyértelmű rögzítését is ellenőrizni kell.

- z ügyfél dossziék lezárását követően gondoskodni kell azok bizalmas kezeléséről és biztonságos megőrzéséről. A szabályzatban ki kell térni a dosszié előállításának és tárolásának módjára (papíron, szkennelve, számítógépen megjelölt mappában stb.). Az előállítás és tárolás módját úgy kell meghatározni, hogy biztosítva legyen a megőrzés és a visszakereshetőség, továbbá az illetéktelen hozzáférés elkerülhető legyen (jelszó használata, biztonsági mentés, zárt helyen történő iratőrzés).

- A megőrzési időszak rendszerint a jelentés kibocsátásától számított 5 év. A megőrzés módját úgy kell kialakítani, hogy a megőrzési időn belül az illetékes személy által a dokumentumok a gépek és programok cseréje esetén is elérhetőek legyenek.

- Több közreműködő esetén a társaságnak szabályozni kell a hozzáférésre jogosultak körét, az utólagos módosítások dokumentálását és a dossziék törlésének menetét.

5.)A minőség-ellenőrzéssel összefüggésben alkalmazott intézkedések

A bizottság a minőség-ellenőrzéssel összefüggésben a következő intézkedéseket alkalmazta 2013. évben:

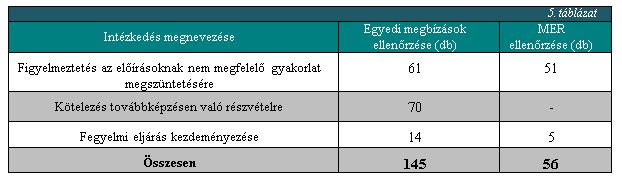

Megjegyzés: Előfordult, hogy a bizottság több intézkedést is alkalmazott egy ellenőrzöttnél.

A bizottság a 498 egyedi ellenőrzéséből 61 ellenőrzöttet figyelmeztetett az előírásoknak nem megfelelő gyakorlat megszűntetésére (a 454 MER ellenőrzésből 51 db), 70 ellenőrzöttet kötelezett továbbképzésen való részvételre, és 14 esetben fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének (MER ellenőrzése során 5 db).

II.Összefoglaló a PMT ellenőrzéséről

A Magyar Könyvvizsgálói Kamara a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzéséről szóló szabályzat 10. pontjának megfelelően a minőségellenőr a vizsgálatot külön eljárásként, a rendes minőség-ellenőrzés alkalmával folytatja le. Az ellenőrzésre kiválasztottak körét a szabályzat 4. pontja alapján határozza meg.

1.)2013. évi PMT ellenőrzések eredményei és alkalmazott intézkedések

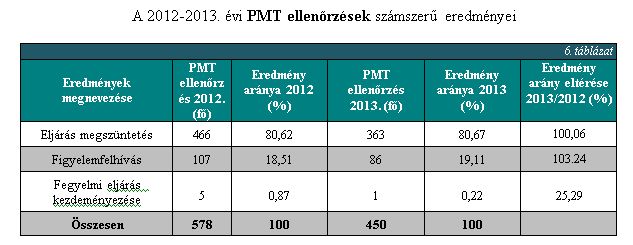

A bizottság 450 db határozatot hozott 2013. évben a PMT ellenőrzés eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról:

- A bizottság 363 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló teljesítette a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvényben (továbbiakban: Pmt.) és az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozataiban az ellenőrzéseket megszüntette.

- A bizottság 86 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló megszegte a Pmt.-ben vagy az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozatában felhívta a kamarai tag könyvvizsgáló figyelmét a jogszabályoknak és a szabályzatnak megfelelő eljárásra, az elmulasztott intézkedések megtételére.

- A bizottság fegyelmi vétség elkövetésének alapos gyanúja miatt 1 fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének.

Az eredményeket elemezve kiderül, hogy alig történt változás mind a megfelelt, mind pedig a középső kategóriában 2012. évhez viszonyítva, a fegyelmi eljárásra javasoltak aránya viszont 74,71 %-al csökkent az előző évhez képest.

2.) A 2013. évi PMT ellenőrzések során feltárt hiányosságok

A Kamara által elkészített és közreadott új Pmt. mintaszabályzat kapcsán merültek fel kérdések a könyvvizsgálók körében.

Az ellenőrök a következő hiányosságokkal találkoztak az ellenőrzések során:

- nem történt meg az ügyfelek azonosítása

- nem rendelkezett a könyvvizsgáló a Pmt. törvény szerinti „nyilvántartással”

- az azonosítási adatlapok tartalma nem megfelelő

- elmaradt a társaságnál felelős személy kijelölése, és bejelentése a hatóság felé

III.A 2013. évi ellenőrzési terv pénzügyi teljesítése

A minőségbiztosítás feladatainak ellátásával kapcsolatos költségek fedezetére a kamara pénzügyi tervében elkülönítetten kezelt Minőségbiztosítási Alapot (a továbbiakban: MBA) kell képezni.

A 2. számú melléklet bemutatja a minőség-ellenőrzés bevételeinek és költségeinek alakulását.

A minőség-ellenőrzés közvetlen költségeinek elszámolása az egyes vizsgálatokra az Eljárási szabályzatban meghatározott normák alapján történik.

1.) Bevételek elemzése

- A Nemzetgazdasági Minisztérium 2011. évtől csak a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerének ellenőrzésére, működtetésére, a független ellenőrzés személyi, tárgyi, technikai feltételeinek biztosítására, szakmai rendezvényeken való részvételének finanszírozására, közfelügyeleti hatóság által kezdeményezett rendkívüli minőség-ellenőrzések, fegyelmi eljárások lefolytatására, átláthatósági jelentések ellenőrzésére, harmadik országokkal kapcsolatos közfelügyeleti kapcsolattartás feltételeinek biztosítására szóló feladatokat finanszírozza, ennek eredményeként a táblázat 2. sorában nem szerepel adat.

- 2013. évben is sor került azon kamarai tag könyvvizsgálók oktatására, akiket a 2012. évi ellenőrzés során továbbképzésre kötelezett a bizottság. Az előadáson minden kamarai tag könyvvizsgáló részt vehetett, akit a téma érdekelt, velük együtt 59 fő vett részt az oktatáson. Ez 2.478 E Ft bevételt jelentett.

2.) Kiadások elemzése

- A bizottság a tervet (1. sor), az előző éveknek megfelelően idén is túllépte, de már csak 127%-al (2012. év: 295%). Az 1.050 E Ft-nak több, mint 60%-át az irodaszerek költsége teszi ki.

- A minőségellenőrök díjazása (3.) soron látható, hogy a bizottság a 2013. évben rendelkezésére álló keret 79,37 %-át használta fel, ami köszönhető egyrészt az előző évhez képest alacsonyabb ellenőrzésszámnak valamint a Kamara elnöksége által megvalósított költségcsökkentésnek.

- A minőség-ellenőrzéshez kapcsolódó költségtérítések (4.639 E Ft) 61%-át az utazás, a szállás, 39 %-át pedig a postaköltség tette ki.

- A határozatban foglaltak alapján oktatásra kötelezettek oktatására elszámolt költségek az oktatási anyag elkészítésén és a felmerült előadói munkadíjon felül a terem bérleti díját is tartalmazza, mely a 2013. évi tervadatokat nem haladta meg.

- A bizottság által felkért szakértők díjazására a rendelkezésre álló 2.000 E Ft-ból a bizottság 1.587 E Ft-ot használt fel (7. sor), szabályzatmódosításra, új kérdőív kidolgozásra, kérdőívek felülvizsgálatára.

IV.Összegzés és javaslatok a könyvvizsgálói szakma számára

A minőség-ellenőrzés során szerzett tapasztalatok alapján megállapítható, hogy évről évre javulás mutatkozik a könyvvizsgálati munkában. Egyre több könyvvizsgáló a Magyar Nemzeti Könyvvizsgálati Standardok előírásainak maximális betartásával végzi munkáját, mely megmutatkozik a könyvvizsgálat minőségében, megfelelő tartalmában. A könyvvizsgálók az általuk kiadott audit jelentéseknél – kisebb hiányosságoktól eltekintve – kellő gondossággal jártak el és megfelelő bizonyosságot értek el.

A kamarai Integrált Informatikai Rendszer és a minőség-ellenőrzést támogató kérdőív kitöltő szoftver fejlesztése a változásoknak megfelelően.

Javasoljuk a minőség-ellenőrzés lefolytatásához szükséges részletes adatlapok határidőre be nem küldését pénzbírsággal szankcionálni.

Az Oktatási Bizottságnak az alábbi témák kidolgozására teszünk javaslatot:

- Az eredménykimutatás tételeinek könyvvizsgálata és annak dokumentumai.

- Kisebb gazdálkodó egységek könyvvizsgálatához módszertan kidolgozása

- Első könyvvizsgálat módszertana (Pl. nyitó tételek vizsgálata)

- A MER jelentősége és újraértelmezése, új mintaszabályzatok készítése, oktatási anyagok a tagoknak és a minőségellenőröknek.

A beszámoló letöltése (mellékletekkel)

Budapest, 2014. március 3.

Szabó Zsuzsanna

Minőségellenőrzési bizottság elnöke

Kapcsolódó anyagok

- Beszámoló a Minőség-ellenőrzési bizottság 2013. évi tevékenységéről

- Beszámoló a Minőség-ellenőrzési bizottság 2012. évi tevékenységéről

- Beszámoló a 2012. évi minőség-ellenőrzésekről

- A Minőség-ellenőrzési bizottság beszámolója a 2011. évi tevékenységéről

- Beszámoló a 2011. évi minőség-ellenőrzésekről

- A Minőség-ellenőrzési bizottság beszámolója a 2010. évi tevékenységéről

- Beszámoló a 2010. évi minőség-ellenőrzésekről

- A Minőség-ellenőrzési bizottság beszámolója a 2008. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2007. évi tevékenységéről

2003-2007. évek összegzése - A Minőség-ellenőrzési Bizottság beszámolója 2006. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2005. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2004.évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2003. évi tevékenységéről