Beszámoló a 2012. évi minőség-ellenőrzésekről

2013.04.18.A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt.) előírásai alapján 2012. évben lezajlott a minőségellenőrzés és a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzése, azzal a - 2011. július 1-jén hatályba lépett – módosítással, hogy a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerét a kamara a Könyvvizsgálói Közfelügyeleti Bizottság (a továbbiakban: KKB) közvetlen irányítása mellett működteti.

A Kkt. 5. § k) és l) pontja szerinti, a kamarai tag könyvvizsgálóra, könyvvizsgáló cégre vonatkozó felügyeleti tevékenység gyakorlása a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény (továbbiakban: Ket.) alá tartozó hatósági eljárás, melyre a Ket.-en kívül a Kkt. 5-9. §-aiban foglaltak is megfelelően irányadók.

Az ellenőrzés tekintetében a bizottság jár el [Kkt. 159. § és 173/A. § (1) bekezdés)].

A bizottság a minőségellenőrök közül jelöli ki az ellenőrzést lefolytató személyt.

I. 2012. évi minőségellenőrzési terv végrehajtása

1.) A 2012. évi minőségellenőrzési terv összeállítása, kiválasztási szempontok

A bizottság éves ellenőrzési terv alapján végzi a vizsgálatokat [Kkt. 166. § (1)].

A bizottság az Eljárási Szabályzat (13) pontja alapján úgy rendeli el az ellenőrzéseket, hogy biztosítva legyen:

a)a kamarai tag könyvvizsgálónál, könyvvizsgáló cégnél 6 évente legalább egyszer, a közérdeklődésre számot tartó gazdálkodók kamarai tag könyvvizsgálóinál, könyvvizsgáló cégeinél 3 évente legalább egyszer legyen lefolytatva ellenőrzés,

b)a hitelintézetek, az 5 milliárd forint mérlegfőösszeget meghaladó biztosító társaságok, ellenőrzése 6 évnél sűrűbben, a közérdeklődésre számot tartó gazdálkodókra vonatkozó gyakorisággal valósuljon meg.

Az a) és b) pontban meghatározott időtartamba nem számít bele az az időszak, amelyben a kamarai tag könyvvizsgáló szüneteltette a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység ellátását.

A bizottság a fentieken túlmenően a Kkt. 166. § (2) bekezdése alapján rendkívüli minőségellenőrzést folytat le, ha azt a KKB, a kamara fegyelmi megbízottja, fegyelmi bizottsága, szakértői bizottsága kezdeményezi, vagy ha a kamarai tag könyvvizsgáló, a könyvvizsgáló cég kéri.

2.) A 2012. évi minőségellenőrzés terv- és tényszámainak alakulása

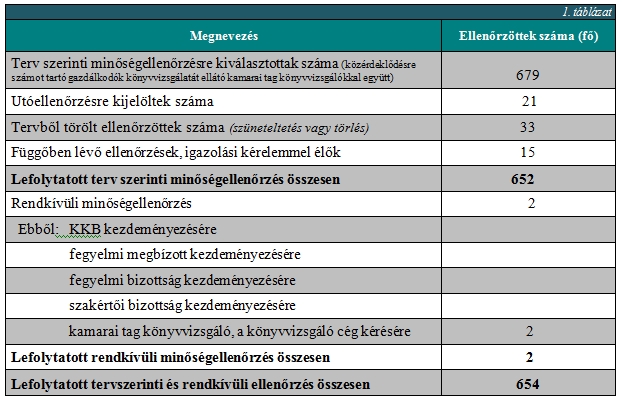

A 2012. évi minőségellenőrzés tervszámainak alakulása

A táblázatból látható, hogy 700 fő (terv szerinti + utóellenőrzés) kamarai tag könyvvizsgáló ellenőrzése szerepelt a bizottság 2012. évi minőségellenőrzési tervében, ebből 652 főnél zárult le a minőségellenőrzés.

A bizottság 33 fő kamarai tag könyvvizsgálót törölt a 2012. évi tervből, tevékenység szüneteltetése vagy a tagnyilvántartásból való törlés miatt.

Függőben lévő eljárások:

- Igazolási kérelem miatt függőben lévő ellenőrzés: 5 fő

- 10 fő ellenőrzése folyamatban van, mely ellenőrzések 2012. év első félévében előreláthatólag befejeződnek.

A bizottság a terv szerinti minőségellenőrzéseken túlmenően két könyvvizsgáló cég kérésére folytatott le ellenőrzést, mely mind a két esetben megfelelt minősítéssel zárult.

3.) A 2012. évi minőségellenőrzési feladatok kapacitás-elszámolása

Az ellenőrzéseket a minőségellenőri névsorban szereplő 56 ellenőr 6 csoportvezető (bizottsági tag) irányításával hajtotta végre ebben az évben. Az ellenőrzésekre fordított idő összesen 4326 munkaóra volt. Egy minőségellenőrzésre átlagosan 6,7 óra jutott. Az egy minőségellenőrzésre jutó átlagos óraszám minden évben folyamatosan csökken (2010 év: 11,7 óra, 2011. év: 9,9 óra). A változás két tényezőnek köszönhető, az ismételt óraszámcsökkentésnek a kérdőívekre elszámolható óraszámok tekintetében, valamint a mintaválasztási szabályok módosításának.

4.) A minőségellenőrzések eredménye

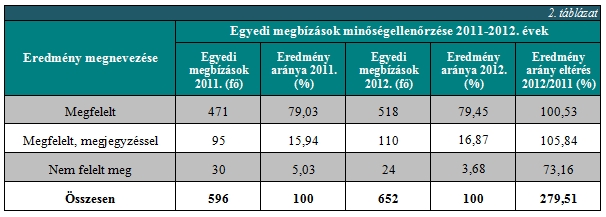

A 2011-2012. évi egyedi megbízások minőségellenőrzésének számszerű eredményei

A bizottság a minőségellenőr záró jelentése és az ellenőrzött esetleges észrevétele alapján 1241 db határozatot hozott 2012-ben a minőségellenőrzés (egyedi, MER) eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról.

Az ellenőrzöttek 79,45 %-a megfelelt minősítést ért el az egyedi megbízások vizsgálatánál, előző évben ugyanez az adat 79,03 %, mely növekedés nem jelentős.

A 2012. évi minőségellenőrzések során az ellenőrzöttek 16,87 %-ának, míg 2011-ben 15,94 %-ának ellenőrzése zárult megfelelt, megjegyzéssel. A növekedés 5,84%, minimális.

A nem felelt meg kategóriába az ellenőrzöttek 3,68 %-a került (előző évben 5,03 %).

Ezen kategóriában évről évre csökkenés tapasztalható, melynek mértéke 26,84 %.

A korábbi évek eredményei alapján elmondható, hogy a megfelelt minősítések aránya évről-évre csökken (2011/2010 évi arány: 101,61%), a megfelelt megjegyzéssel minősítések aránya pedig nő. A nem felelt meg minősítések csökkenése a megemelkedett ellenőrzésszám ellenére optimizmusra ad okot, ez az irányvonal várhatóan a jövőben is jellemző lesz.

A bizottság a fenti táblázatban kimutatott 2012. évi minőségellenőrzések eredményeinek megyei összesítését és értékelését az 1. számú mellékletben szemlélteti.

A 2012. évi egyedi megbízások ellenőrzései során feltárt hiányosságok:

I.) A megbízás elfogadása

A megbízás elfogadása – kisebb hiányosságtól eltekintve - a standardok szerint történt.

A legtöbb észrevétel az elfogadó nyilatkozat és a könyvvizsgálati szerződés összhangjával kapcsolatban volt, különös tekintettel a 90 napos határidőre, illetve a könyvvizsgálati tisztség elfogadásának és a megbízási szerződésnek az időtartamára. Kirívó függetlenségi problémát nem tapasztaltunk.

II.) Tervezés

Az ellenőrzések során ezen a területen tapasztaltuk a legtöbb hiányosságot. A könyvvizsgáló kollégák támaszkodtak a könyvvizsgálói szoftverek adta lehetőségekre, de a gyakorlati munkálatok során a „cégre jellemző” tervezési dokumentumok elkészítésénél az alábbi hibaforrások tapasztalhatók:

- A kockázatbecslés nem teljes körű, nem határozzák meg az eljárások ütemét, terjedelmét, illetve, hogy milyen vizsgálati módszert alkalmaznak.

- A számviteli politika áttekintése és/vagy a következtetések levonása elmaradt, esetleg le van fűzve a számviteli politika, de nincs dokumentálva a könyvvizsgáló véleményezése

- Az eredendő kockázat megállapítása a beszámoló szintjén nem történt meg.

- A beszámolóban szereplő minden állítás alacsony kockázatúnak van minősítve

- A könyvvizsgálati program nem a megbízó sajátosságai alapján lett kialakítva, hanem a számítógépes program által felajánlott eljárások kerültek a dokumentációba

- Nem a tervezett könyvvizsgálati eljárások kerültek végrehajtásra

- A lényegességi küszöbértéket meghatározták, de a gyakorlatban nem használták, esetleg nem ellenőrizték a végleges adatok alapján

III.) A könyvvizsgálati bizonyítékok összegyűjtése

A bizonyítékok gyűjtése során a legtöbb problémát az okozza, hogy a könyvvizsgáló elmondása szerint a bizonyítékokat az ügyfélnél tárolja, és nincs saját dokumentációja. Természetesen így nehezen értékelhető, hogy az adott bizonyíték ténylegesen megtalálható-e a cégnél.

Általános tapasztalat, hogy a bizonyítékok sok esetben nem teljesen a vizsgálati célt támasztják alá. Sok dokumentum feleslegesen kerül becsatolásra, feljegyzésekkel helyettesítik a munkapapírokat, illetve valós munkapapír helyett rengeteg a felesleges, ügyféltől másolt bizonylat, ugyanakkor a könyvvizsgáló következtetései nem dokumentáltak.

Kiemelt területek:

- A készletek leltár ellenőrzése, önköltség számítási adatok, utókalkuláció ellenőrzése nem dokumentált, beszerzési árak helyességét nem vizsgálták. Nem dokumentált a könyvvizsgáló leltár- ellenőrzéssel kapcsolatosan elvégzett saját munkája.

- A lényeges számlaegyenlegek tekintetében nem érzik szükségesnek a könyvvizsgálók, hogy külső visszaigazolásokat kérjenek be (vevő, szállító, kölcsön) illetve nem érzik fontosnak a banki információ bekérését, ugyanakkor más formában, alternatív módszerrel sem győződnek meg az egyenlegek létezéséről és helyes értékeléséről. A bekért egyenlegközlők teljes körű feldolgozása és kiértékelése nem történt meg.

- Hiányoznak a csalás és hiba feltárására irányuló vizsgálatok, továbbá a kapcsolt felekkel folytatott ügyletekre végzett vizsgálatok

- Nagyon fontos az IT rendszerek és üzleti folyamatok körültekintő elemzése

IV.) Áttekintés és Jelentés készítése

- A könyvvizsgálati terv aktualizálása, esetleg további új eljárások kijelölése elmarad

- A fordulónap utáni események áttekintése nagyon fontos információ, dokumentálása szükséges

- A vezetés tájékoztatása a feltárt és javított, illetve a feltárt, de nem javított tételekről

- A jogi teljességi nyilatkozat nem kerül bekérésre, ugyanakkor a társaság dokumentumaiból megállapítható, hogy van állandó megbízással foglalkoztatott ügyvéd. Adott esetben több ügyvédi nyilatkozat is lehetséges

- A jogi teljességi nyilatkozatok dátuma gyakran a könyvvizsgálati záradék utáni, illetőleg sokkal előbbi dátumú, egyik gyakorlat sem helyes

- Teljességi nyilatkozatnál nem az új formát alkalmazták. Tartalma sokszor bővebb, mint a vállalkozásnál előforduló események

V.) Konszolidáció vizsgálata:

Általánosságban elmondható, a könyvvizsgálók elvégezték a szükséges eljárásokat, de az alábbi hiányosságok merültek fel:

- A konszolidációba bevont vállalkozások esetén nem mindig az anyavállalat könyvvizsgálója volt a bejegyzett könyvvizsgáló és a konszolidáció során a konszolidációért felelős könyvvizsgáló nem győződött meg megfelelően a bevont leányvállalatok beszámolóinak valódiságáról. Ez különösen igaz külföldi leányvállalatok esetén.

- Külföldi leányvállalatok esetén nem vizsgálták megfelelően az egységes értékelés elvének teljesülését.

- A konszolidáció során több módszer közül lehet választani, azonban azt következetesen kell alkalmazni és az elveket rögzíteni kell a konszolidált számviteli politikában. Ennek a vizsgálatára a könyvvizsgálók nem igazán fektettek megfelelő hangsúlyt.

- A konszolidált kiegészítő melléklet ellenőrzése során is a normál könyvvizsgálat során végzett eljárásokat alkalmazták, de fokozottabban kellene a konszolidációval kapcsolatos információ igényt ellenőrizni.

- A konszolidálás folyamata elég nehezen nyomon követhető, nem standardizálható teljes mértékben, így az ellenőrzés dokumentáltsága is igen nehézkés. Ennek ellenére az elvégzett munkát megfelelőbben kellene dokumentálni.

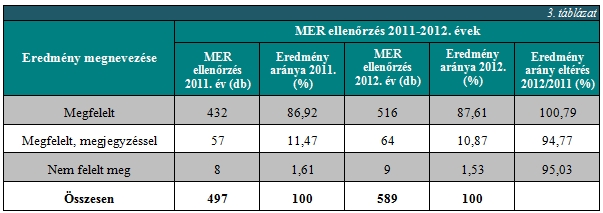

A 2011- 2012. évi MER minőségellenőrzések számszerű eredményei

Az ellenőrzöttek 87,61 %-a megfelelt minősítést ért el a MER vizsgálatánál. Előző évben ugyanez az adat 86,92 %, mely az előző éveknek megfelelően csekély (0,79%) mértékű emelkedést eredményezett.

A 2012. évi minőségellenőrzések során az ellenőrzöttek 10,87 %-ának, 2011-ben 11,47 %-ának ellenőrzése zárult megfelelt, megjegyzéssel. A megfelelt, megjegyzéssel minősítésűek aránya évről évre csökken. A csökkenés mértéke 2011. évhez viszonyítva 5,23%-os volt. A nem felelt meg kategóriába az ellenőrzöttek 1,53 %-a került. A 4,97%-os csökkenés nem volt olyan nagymértékű, mint 2010-ről 2011 évre vonatkozóan (47,39%).

A 2012. évi MER ellenőrzések tipikus hibái:

A belső minőségellenőrzési szabályzat még mindig nem kapott megfelelő figyelmet a könyvvizsgálók körében. Sok esetben a mintaszabályzatot változtatás nélkül vették át, és nem egészítették ki a cégre jellemző szabályokkal.

Nem határozták meg, hogy az adott cégnél milyen területek minősülnek magas kockázatúnak, mikor szükséges mérlegelni a külső szakértő igénybevételét, valamint a belső minőségellenőr kijelölését. Nincs szabályozva, a könyvvizsgáló mikor milyen feltételek mellett utasítja el a megbízás elfogadását.

Fontos, hogy mindannyian egységes követelményt támasszunk. A standard elvárás az, hogy a könyvvizsgáló olyan szabályzatot állítson össze, ami biztosítja, hogy munkáját a könyvvizsgálat minden szakaszában megfelelő minőségben és a standardok szerint végezze. Ehhez pedig át kell gondolni a legfontosabb elvárásokat munkaszakaszonként, fel kell mérni a működési körülményeket, ki kell választani a dokumentálási megoldásokat, ki kell dolgozni, vagy ki kell választani az alapvető munkapapírokat és a szabályzatot ezekre tekintettel kell összeállítani. Ezen szempontok nélkül a MER szabályzat elveszíti a célját.

A Bizottság véleménye szerint a MER gyakorlati alkalmazása és ellenőrzése jelenleg a kollegák körében ellentmondásos terület. Az oktatások és a helyszíni minőség-ellenőrzések során sokan kérnek segítséget a szabályzat kidolgozásához, az alkalmazandó munkapapírok összeállításához és a menetközben megvalósuló önellenőrzésekhez.

A Bizottság megítélése szerint újra kiemelten kell foglalkozni ebben az évben a MER szabályzatokkal, és a kérdőívek rendszerének átgondolásával, különösen figyelembe véve azt az állítást, amely szerint „ erős összefüggés van a MER szabályzat minősége és gyakorlati alkalmazása és a kiválasztott megbízás értékelése között.”

A közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek 2012. évi minőségellenőrzése

A 2011. július 1-től hatályos Kkt. értelmében a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerét a kamara a KKB közvetlen irányítása mellett működteti.

A KKB 2012. évi tervében 20 egyedi megbízás ellenőrzését, valamint 13 cégszintű ellenőrzést tűzött ki.

A Minőségellenőrzési bizottság Szervezeti és Működési Szabályzatának 26. pontja értelmében a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó könyvvizsgálók, könyvvizsgáló cégek minőségellenőrzésének eredményéről a KKB az éves munkatervének végrehajtásáról készített beszámolójában tesz eleget.

5.) A minőségellenőrzéssel összefüggésben alkalmazott intézkedések

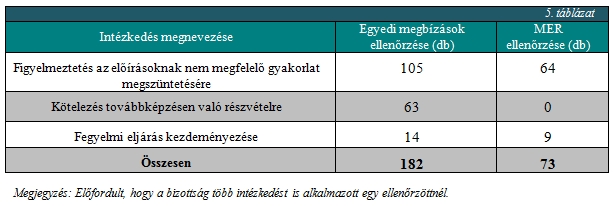

A bizottság a minőségellenőrzéssel összefüggésben a következő intézkedéseket alkalmazta 2012. évben:

A bizottság az 652 egyedi ellenőrzéséből 105 ellenőrzöttet figyelmeztetett az előírásoknak nem megfelelő gyakorlat megszűntetésére (az 589 MER ellenőrzésből 64 db), 63 ellenőrzöttet kötelezett továbbképzésen való részvételre, és 14 esetben fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének (MER ellenőrzése során 9 db).

II. Összefoglaló a PMT ellenőrzéséről

A Magyar Könyvvizsgálói Kamara a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzéséről szóló szabályzat 10. pontjának megfelelően a minőségellenőr a vizsgálatot külön eljárásként, a rendes minőségellenőrzés alkalmával folytatja le. Az ellenőrzésre kiválasztottak köre megegyezik az éves minőségellenőrzési tervvel.

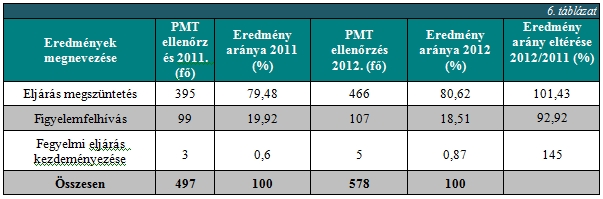

1.) 2012. évi PMT ellenőrzések eredményei és alkalmazott intézkedések

A bizottság 578 db határozatot hozott 2012. évben a PMT ellenőrzés eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról:

- A bizottság 466 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló teljesítette a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvényben (továbbiakban: Pmt.) és az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozataiban az ellenőrzéseket megszüntette.

- A bizottság 107 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló megszegte a Pmt.-ben vagy az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozatában felhívta a kamarai tag könyvvizsgáló figyelmét a jogszabályoknak és a szabályzatnak megfelelő eljárásra, az elmulasztott intézkedések megtételére.

- A bizottság fegyelmi vétség elkövetésének alapos gyanúja miatt 5 fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének.

Az eredményeket elemezve kiderül, hogy addig, amíg a megfeleltek részaránya csak 1,43%-al, a fegyelmi eljárásra javasoltak aránya 45%-al nőtt az előző évhez viszonyítva.

2.) A 2012. évi PMT ellenőrzések során feltárt hiányosságok

A könyvvizsgálók a pénzmosással kapcsolatos előírásokat alapvetően betartották, előfordultak az alábbi hiányosságok:

- A megbízási szerződésben a régi törvényi hivatkozás szerepel

- Nem történt meg az ügyfelek azonosítása, az azonosítási adatlapok „zárolt” tárolása

- Nem jelentették be a kapcsolattartó személyt

- Nem rendelkezett a könyvvizsgáló „nyilvántartással”a Pmt. tv. szerint

III. A 2012. évi ellenőrzési terv pénzügyi teljesítése

A minőségbiztosítás feladatainak ellátásával kapcsolatos költségek fedezetére a kamara pénzügyi tervében elkülönítetten kezelt Minőségbiztosítási Alapot (a továbbiakban: MBA) kell képezni.

A 2. számú melléklet bemutatja a minőségellenőrzés bevételeinek és költségeinek alakulását.

A minőségellenőrzés közvetlen költségeinek elszámolása az egyes vizsgálatokra az Eljárási szabályzatban meghatározott normák alapján történik.

1.) Bevételek elemzése

•A Nemzetgazdasági Minisztérium 2011. évtől csak a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerének ellenőrzésére, működtetésére, a független ellenőrzés személyi, tárgyi, technikai feltételeinek biztosítására, szakmai rendezvényeken való részvételének finanszírozására, KKB által kezdeményezett rendkívüli minőségellenőrzések, fegyelmi eljárások lefolytatására, átláthatósági jelentések ellenőrzésére, harmadik országokkal kapcsolatos közfelügyeleti kapcsolattartás feltételeinek biztosítására szóló feladatokat finanszírozza, ennek eredményeként a táblázat 2. sorában nem szerepel adat.

•2012. évben két kamarai tag könyvvizsgáló kért minőségellenőrzést. Az ellenőrzésért fizetendő igazgatási szolgáltatási díjat illetve költségtérítést foglalja magába a 3. sor.

•2012. évben is sor került azon kamarai tag könyvvizsgálók oktatására, akiket a 2011. évi ellenőrzés során továbbképzésre kötelezett a bizottság. Az előadáson minden kamarai tag könyvvizsgáló részt vehetett, akit a téma érdekelt, velük együtt 77 fő vett részt az oktatáson. Ez 3.200 E Ft bevételt jelentett.

2.) Kiadások elemzése

- A bizottság 2012. évben 17 alkalommal ülésezett. A megnövekedett ülésszám egyrészt a független ellenőrzés gyakorlati tapasztalatai alapján történő szabályozás módosítása miatt volt szükségszerű (Eljárási Szabályzat, Módszertani Kézikönyv, Szervezeti és Működési Szabályzat átdolgozása), másrészt a bizottság szükségesnek látta a kérdőívek átdolgozását az új standardhivatkozásoknak megfelelően, új kérdőív kidolgozását (kisebb gazdálkodó egységek), harmadrészt az igen magas számú ellenőrzési tervnek (határozathozatal) köszönhető. A tervet (1. sor), a bizottság az előző éveknek megfelelően idén is túllépte 295%-al, de mégis évről évre költségcsökkenés mutatható ki.

- A minőségellenőrök díjazása (3.) soron látható, hogy a bizottság a 2012. évben rendelkezésére álló keretet minimálisan, 1,17%-al haladta meg. Az alacsony tervszám kialakításának (előző év: 88 011 E Ft) oka a Kamara elnökségének költségcsökkentési törekvései voltak, aminek a bizottság maximálisan megfelelt. Óraszám-csökkentést hajtott végre, a kérdőívekre elszámolható óraszámok tekintetében, illetve módosította a mintaválasztás szabályait, ami annyit jelent, hogy a mintának az utolsó teljes naptári évben, az azt megelőző évben elvégzett megbízásokra vonatkozóan az adott kamarai tag aláíró könyvvizsgáló megbízásai közül az összes jogviszonyára vonatkoztatva mindösszesen 1 megbízást kell tartalmaznia.

- A minőségellenőrzéshez kapcsolódó költségtérítések (5.842 E Ft) több mint 50%-át az utazás, 35 %-át a postaköltség tette ki, míg a maradék 6,7 %-ot az irodaszerek valamint a szállás költségek.

- A határozatban foglaltak alapján oktatásra kötelezettek oktatására elszámolt költségek az oktatási anyag elkészítésén és a felmerült előadói munkadíjon felül a terem bérleti díját is tartalmazza, mely 53,7%-kal haladta meg a tervadatokat, melynek oka a nem előrelátó tervezés, hiszen a 2011. évi tény adat (372 E Ft) is meghaladta már a 2012. évi terv (270 E Ft) adatot.

- A bizottság által felkért szakértők díjazására 1.500 E Ft állt a bizottság rendelkezésére (7. sor), amit kérdőív kidolgozásra, kérdőívek átdolgozására (standardhivatkozások) fordított a bizottság, ami a rendelkezésre álló összeg 60,73%-át tette ki.

IV. Összegzés és javaslatok a könyvvizsgálói szakma számára

A minőség-ellenőrzés során szerzett tapasztalatok alapján megállapítható, hogy évről évre javulás mutatkozik a könyvvizsgálati munka minőségében és a könyvvizsgálók részéről már teljes az elfogadottság a minőség-ellenőrzés követelményrendszerét tekintve. Egyre több könyvvizsgáló a Magyar Nemzeti Standardok előírásainak maximális betartásával végzi munkáját, mely megmutatkozik a könyvvizsgálat minőségében, megfelelő tartalmában. A könyvvizsgálók az általuk kiadott auditjelentésekhez megfelelő bizonyosságot szereztek és arról megfelelő audit jelentést adtak ki.

Kiemelt ellenőrzési feladatok a könyvvizsgálói szakmában:

A kamarai törvény előírja és a Bizottság feladat- és hatáskörébe utalja:

- Ellenőrzi és értékeli, hogy a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység során felhasznált erőforrások mennyiségét és minőségét. Fontos követelmény, a könyvvizsgálók és asszisztensek munkaidő-nyilvántartásának vezetése.

- Ellenőrzi és értékeli, hogy a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység díja összhangban van-e a Kkt. 54. paragrafusával. A könyvvizsgálói díjak mértékére a Szakértői Bizottság közzétette ajánlását.

Összefoglalva a tendenciákat, elmondható, hogy a dokumentálás színvonala a programok használatának elterjedésével jelentősen javult, ami az áttekinthetőséget, a legfontosabb bizonyítékok megszerzésére való törekvést jelenti. A könyvvizsgálók folyamatosan igazodnak a standardokban megfogalmazott követelményekhez. A dokumentálás terén még jelen van az a gyakorlat, hogy a cél a minőségellenőrzésnek való megfelelés. Változatlanul bennmaradnak a körben a gyenge teljesítményt nyújtó könyvvizsgálók, mivel célzott felkészüléssel el lehet érni a minimális eredményt.

Az Oktatási Bizottságnak az alábbi témák kidolgozására teszünk javaslatot:

- a könyvvizsgálat tervezése

- az eredménykimutatás tételeinek könyvvizsgálata és annak módszertana

- a MER ismételt oktatása, gyakorlati alkalmazás bemutatása

- kisebb gazdálkodó egységek könyvvizsgálatához módszertan kidolgozása

A beszámoló letöltése (mellékletekkel)

Budapest, 2013. április 2.

Szabó Zsuzsanna

Minőségellenőrzési bizottság elnöke

Kapcsolódó anyagok

- Beszámoló a 2011. évi minőség-ellenőrzésekről

- A Minőség-ellenőrzési bizottság beszámolója a 2011. évi tevékenységéről

- Beszámoló a 2010. évi minőség-ellenőrzésekről

- A Minőség-ellenőrzési bizottság beszámolója a 2010. évi tevékenységéről

- A Minőség-ellenőrzési bizottság beszámolója a 2008. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2007. évi tevékenységéről

2003-2007. évek összegzése - A Minőség-ellenőrzési Bizottság beszámolója 2006. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2005. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2004.évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2003. évi tevékenységéről