Beszámoló a 2010. évi minőség-ellenőrzésekről

2012.03.19.Bevezető, jogszabályi háttér

A – 2008. január 1-én hatályba lépett – Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt.) előírásai alapján 2010. évben folytatódott a minőségellenőrzés és a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzése.

A Kkt. 5. § k) és l) pontja szerinti, a kamarai tag könyvvizsgálóra, könyvvizsgáló cégre vonatkozó felügyeleti tevékenység gyakorlása a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény (továbbiakban: Ket.) alá tartozó hatósági eljárás, melyre a Ket.-en kívül a Kkt. 5-9. §-aiban foglaltak is megfelelően irányadók.

A Kkt. 112. § h) pontja előírásainak eleget téve a Magyar Könyvvizsgálói Kamara (továbbiakban: kamara) küldöttgyűlése megalkotta a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzéséről szóló szabályzatát és kidolgozta a nem kötelező ajánlásként figyelembe veendő mintaszabályzatot, továbbá elfogadta a Minőségellenőrzési bizottság (továbbiakban: bizottság) szervezeti és működési szabályzatát. A kamara elnöksége 2008. évben elfogadta a bizottság módszertani kézikönyvét, amely azóta többször módosult.

Az ellenőrzés tekintetében a bizottság jár el [Kkt. 159. § és 173/A. § (1) bekezdés)].

A bizottság a minőségellenőrök közül jelöli ki az ellenőrzést lefolytató személyt.

A minőségellenőrök kiválasztása nyilvános pályázat útján történik (Kkt. 160-161. §);

(a bizottság nem élt ezzel a lehetőséggel 2010. évben.)

I.2010. évi minőségellenőrzési terv végrehajtása

1.)A 2010. évi minőségellenőrzési terv összeállítása, kiválasztási szempontok

A bizottság éves ellenőrzési terv alapján végzi a vizsgálatokat [Kkt. 166. § (1)].

A bizottság az Eljárási Szabályzat (20) pontja alapján úgy rendeli el az ellenőrzéseket, hogy biztosítva legyen:

a)A kamarai tag könyvvizsgálónál, könyvvizsgáló cégnél 6 évente legalább egyszer, a közérdeklődésre számot tartó gazdálkodók kamarai tag könyvvizsgálóinál, könyvvizsgáló cégeinél 3 évente legalább egyszer legyen lefolytatva ellenőrzés,

b)a hitelintézetek, az 5 milliárd forint mérlegfőösszeget meghaladó biztosító társaságok, ellenőrzése 6 évnél sűrűbben, a közérdeklődésre számot tartó gazdálkodókra vonatkozó gyakorisággal valósuljon meg,

Az a) és b.) pontban meghatározott időtartamba nem számít bele az az időszak, amelyben a kamarai tag könyvvizsgáló szüneteltette a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység ellátását.

A bizottság a fentieken túlmenően rendkívüli minőségellenőrzést folytat le, ha azt a Könyvvizsgálói Közfelügyeleti Bizottság, a kamara fegyelmi megbízottja, fegyelmi bizottsága, szakértői bizottsága kezdeményezi, vagy ha a kamarai tag könyvvizsgáló, a könyvvizsgáló cég kéri.

2.)A 2010. évi minőségellenőrzés terv- és tényszámainak alakulása

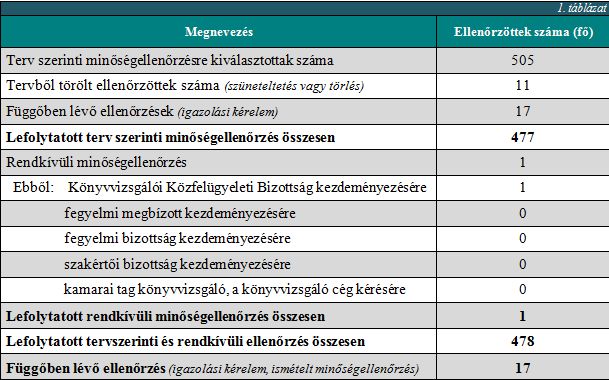

A 2010. évi minőségellenőrzés tervszámainak alakulása

A táblázatból látható, hogy 505 fő kamarai tag könyvvizsgáló ellenőrzése szerepelt a bizottság 2010. évi minőségellenőrzési tervében, ebből 477 főnél lett lefolytatva minőségellenőrzés.

A bizottság 11 fő kamarai tag könyvvizsgáló 2010. évi kijelölését (tevékenység szüneteltetése vagy a tagnyilvántartásból való törlés) érvénytelenítette a 2010-es minőségellenőrzési tervben.

Függőben lévő eljárások:

- Igazolási kérelem miatt függőben lévő ellenőrzés: 3 fő

- 14 fő ellenőrzése folyamatban van, mely ellenőrzések 2011. év első félévében előreláthatólag befejeződnek.

A bizottság a terv szerinti minőségellenőrzéseken túlmenően összesen egy rendkívüli ellenőrzést folytatott le. A Könyvvizsgálói Közfelügyeleti Bizottság kezdeményezésére.

3.)A 2010. évi minőségellenőrzési feladatok kapacitás-elszámolása

Az ellenőrzéseket a minőségellenőri névsorban szereplő 63 ellenőr 6 csoportvezető (bizottsági tag) irányításával hajtotta végre ebben az évben. Az ellenőrzésekre fordított idő

5653 munkaóra. Egy minőségellenőrzésre átlagosan 11,7 óra jutott.

4.)A minőségellenőrzések eredménye

A bizottság a minőségellenőr záró jelentése és az ellenőrzött esetleges észrevétele alapján 871 db határozatot hozott 2010-ben (melyből egy egyedi és egy MER vizsgálat eljárást megszüntető határozattal zárult, mivel a kamarai tag könyvvizsgáló az eljárás lezárása előtt töröltette magát a kamarai nyilvántartásból) a minőségellenőrzés (egyedi, MER) eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról.

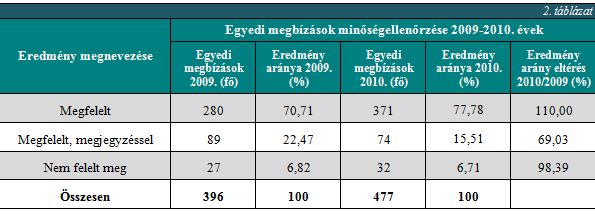

Az ellenőrzöttek 77,78 %-a megfelelt minősítést ért el az egyedi megbízások vizsgálatánál, előző évben ugyanez az adat 70,71 % amely 10 %-os növekedést jelent.

A 2010. évi minőségellenőrzések során az ellenőrzöttek 15,51 %-ának (2009-ben 22,47 %) ellenőrzése zárult megfelelt, megjegyzéssel. A csökkenés 30,97 %-os mértékű.

A nem felelt meg kategóriába az ellenőrzöttek 6,71 %-a került (előző évben 6,82%).

Itt is, akár csak a megfelelt megjegyzéssel kategóriában csökkenés tapasztalható, melynek mértéke 1,61 %.

A korábbi évek eredményei alapján elmondható, hogy a megfelelt minősítések aránya évről-évre emelkedő tendenciát mutat. Ebben az évben is szeretné kiemelni a bizottság, hogy a 10 %-os növekedés „kiemelkedő” eredményét, amelynek egyik oka a „reprezentatív mintavételezés” volt, amely a vezetők, és oktatók ellenőrzését jelentette ebben az évben. Az ellenőrzött kollégák munkájának szakmai színvonala és dokumentációjának tartalma és rendezettsége kimagasló értékű munkát mutatott.

A 2010. évi egyedi megbízások ellenőrzései során feltárt hiányosságok:

- A megbízás elfogadásánál a könyvvizsgálók nem fordítanak kellő figyelmet arra, hogy az elfogadó nyilatkozat kiadása előtt a tulajdonos határozatát be kell szerezniük és az elfogadó nyilatkozatot ennek alapján kell kiállítaniuk.

- Az elmúlt évekhez hasonlóan még mindig a tervezés az egyik munkaszakasz, amely a legtöbb problémát okozza, bár évről évre javulás tapasztalható. A munkaprogramok kidolgozásánál a vizsgálati cél meghatározása, a kritikus és jelentős területek, az alkalmazott eljárások kijelölése, a hivatkozások pontos jelölése során érződik a könyvvizsgáló kollegák bizonytalansága.

- Nagyon fontos a csalás és hamisítás kockázatának felmérése a tervezés során

- Új megbízás vállalása esetén elmarad a nyitó egyenlegek vizsgálata

- Kiemelten fontos az IT rendszerek és üzleti folyamatok körültekintő elemzése

- Valamint a kapcsolt felek beazonosítása és a velük folytatott gazdasági kapcsolatok szabályozása (transzferár-nyilvántartás)

- Hiányosak azok a dokumentumok, amelyeket a könyvvizsgálóknak kell feltétlenül megkapni, pl. visszaigazolások, banki levelek, és hogyan kell ezeket feldolgozni, és tárolni.

A bizottság a fenti táblázatban kimutatott 2010. évi minőségellenőrzések eredményeinek megyei összesítését és értékelését az 1. számú mellékletben szemlélteti.

A 2009- 2010. évi MER minőségellenőrzések számszerű eredményei

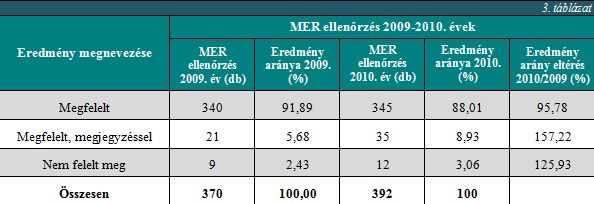

A MER az ellenőrzöttek 88,01 %-a megfelelt minősítést ért el a MER vizsgálatánál, előző évben ugyanez az adat 91,89 % amely 4,22 %-os csökkenést jelent.

A 2010. évi minőségellenőrzések során az ellenőrzöttek 8,93 %-ának (2009-ben 5,68 %) ellenőrzése zárult megfelelt, megjegyzéssel. A növekedés 57,22 %-os mértékű.

A nem felelt meg kategóriába az ellenőrzöttek 3,06 %-a került (előző évben 2,43 %).

Itt is, akár csak a megfelelt megjegyzéssel kategóriában pici növekedés tapasztalható, de részarányát tekintve alacsonynak értékelhető a nagyságrendje.

Ha az egyedi megbízások és a MER ellenőrzések eredményeit összevetjük, a táblázatból egyértelműen kiderül, hogy arányaiban a MER vizsgálatok jobb eredménnyel zárultak, mint az egyedi megbízások. Ez az eredmény azért lehetséges, mert a MER kérdőív elsősorban a „cégszintű”szabályozás meglétének ellenőrzésére irányul, míg az egyedi megbízást ellenőrző kérdőív a Magyar Nemzeti Standardok betartását teljes körűen vizsgálja és értékeli.

A 2010. évi MER ellenőrzések tipikus hibái:

- A szabályzatok a kamara által ajánlott Mintaszabályzatok alapján készültek, de jellemzően a saját működési formára történő aktualizálásra már nem fordítottak kellő figyelmet.

- A tapasztalatok szerint a könyvvizsgálók még nem érzékelik a belső minőségellenőrzés fontosságát, és nem is alkalmazzák a mintaszabályzatban megfogalmazott lépéseket arra hivatkozva, hogy az ő gyakorlatukban a szabályzatban leírt esetek nem fordulnak elő.

A hibák ellenére azonban elmondható, hogy egyre többen használják a Mintaszabályzat mellékleteit, vagy az alkalmazott könyvvizsgálói program függelékeit csatolják a szabályzat mellékleteként.

A bizottság a következő táblázatban – a fenti összesítésekből kiemelve – ismerteti a közérdeklődésre számot tartó gazdálkodóra vonatkozó könyvvizsgálatot végző kamarai tag könyvvizsgálók (továbbiakban: tőzsdei könyvvizsgálók) 2010. évi eredményeit:

A tőzsdei könyvvizsgálók, könyvvizsgáló cégek minőségellenőrzésének 2010. évi összesített minősítései

A Minőségellenőrzési bizottság kiemelten kezeli a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak minőségellenőrzését. A Könyvvizsgálói Közfelügyeleti Bizottság, mint felügyeleti szerv is minden évben áttekinti ezen ellenőrzések dokumentációit, és a bizottság által hozott határozatokat utólag véleményezi, illetve megteszi jövőre vonatkozó észrevételeit.

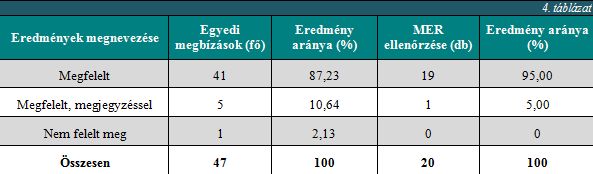

2010. évben 47 fő tőzsdei könyvvizsgáló minőségellenőrzése volt esedékes (3 éven belül), és egy főt a Könyvvizsgálói Közfelügyeleti Bizottság kérésére ellenőrzött a Minőségellenőrzési bizottság.

Az érintett könyvvizsgálók közül 41 fő ellenőrzése megfelelt minősítéssel zárult.

Öt tőzsdei könyvvizsgáló egyedi megbízásainak minősítése megfelelt megjegyzéssel minősítéssel zárult. Ebből a bizottság négy főt továbbképzésen való részvételre kötelezett, egy főt figyelmeztetett az előírásoknak nem megfelelő gyakorlat megszüntetésére. Egy fő

nem felelt meg minősítést kapott, ez esetben a bizottság fegyelmi eljárást kezdeményezett.

Egy fő MER ellenőrzése zárult megfelelt megjegyzéssel, ez esetben a bizottság a figyelmeztetés az előírásoknak nem megfelelő gyakorlat megszüntetésére intézkedést alkalmazta.

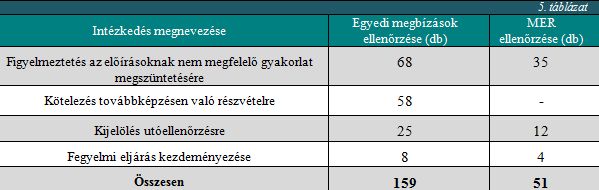

5.)A minőségellenőrzéssel összefüggésben alkalmazott intézkedések

A bizottság a minőségellenőrzéssel összefüggésben a következő intézkedéseket alkalmazta 2010. évben:

Megjegyzés: Előfordult, hogy a bizottság több intézkedést is alkalmazott egy ellenőrzöttnél.

A bizottság a 477 ellenőrzéséből 68 ellenőrzöttet figyelmeztetett az előírásoknak nem megfelelő gyakorlat megszűntetésére, (MER esetében 35 db) 58 ellenőrzöttet kötelezett továbbképzésen való részvételre, 25 ellenőrzöttet jelölt ki utóellenőrzésre (MER esetében 12 db) és 8 esetben fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének (MER ellenőrzése során 4 db).

II.Összefoglaló a PMT ellenőrzéséről

A Magyar Könyvvizsgálói Kamara a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzéséről szóló szabályzat 10. pontjának megfelelően a minőségellenőr a vizsgálatot külön eljárásként, a rendes minőségellenőrzés alkalmával folytatja le. Az ellenőrzésre kiválasztottak köre megegyezik az éves minőségellenőrzési tervvel.

1.)2010. évi PMT ellenőrzések eredményei és alkalmazott intézkedések

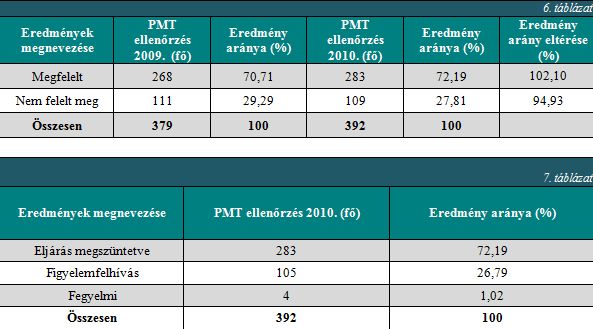

A 2009-2010. évi PMT ellenőrzések számszerű eredményei

A bizottság 392 db határozatot hozott 2010. évben a PMT ellenőrzés eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról:

- A bizottság 283 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló teljesítette a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvényben (továbbiakban: Pmt.) és az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozataiban az ellenőrzéseket megszüntette.

- A bizottság 105 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló megszegte a Pmt.-ben vagy az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozatában felhívta a kamarai tag könyvvizsgáló figyelmét a jogszabályoknak és a szabályzatnak megfelelő eljárásra, az elmulasztott intézkedések megtételére.

- A bizottság fegyelmi vétség elkövetésének alapos gyanúja miatt 4 fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének.

Az eredményeket elemezve egyértelmű a pozitív tendencia, mivel a megfeleltek részaránya 2,10 %-kal emelkedett az előző évhez viszonyítva, és várhatóan ez a tendencia a következő évben tovább folytatódik, mivel a könyvvizsgálók kötelező oktatásán ebben az évben oktatási

tananyagként bekerült a pénzmosás.

2.) A 2010. évi PMT ellenőrzések során feltárt hiányosságok

- Az ellenőrzöttek jellemzően a kamara által közzétett mintaszabályzatot fogadták el.

- Elmaradt a felelős személy kijelölése és bejelentése a VPOP felé (Vám- és Pénzügyőrség Központi Bűnüldözési Parancsnoksága, Pénzügyi Információs Osztály) és/vagy hiányzott ennek dokumentálása.

- A kitöltött azonosítási adatlapokat külön „zárt” helyen kell tárolni, biztosítva ezzel az adatok védelmét.

- Fontos a könyvvizsgálói szerződések aktualizálása és kiegészítése a Pmt-re utaló jogszabályi hivatkozással.

III.A 2010. évi ellenőrzési terv pénzügyi teljesítése

A minőségbiztosítás feladatainak ellátásával kapcsolatos költségek fedezetére a kamara pénzügyi tervében elkülönítetten kezelt Minőségbiztosítási Alapot (a továbbiakban: MBA) kell képezni.

A 2. számú melléklet bemutatja a minőségellenőrzés bevételeinek és költségeinek alakulását pénzforgalmi szemléletben.

A minőségellenőrzés közvetlen költségeinek elszámolása az egyes vizsgálatokra az eljárási szabályzatban meghatározott normák alapján történik.

1.) Bevételek elemzése

- A bevételek között kimutatásra kerül a minőségellenőrzési feladatra a Pénzügy-minisztériumtól kapott állami támogatás összege 34.782 E Ft értékben (2. sor).

- Az idei évben is sor került azon kamarai tag könyvvizsgálók oktatására (48 fő), akiket a 2009. évi ellenőrzés során továbbképzésre kötelezett a bizottság. Ez 1.613 E Ft bevételt jelentett.

2.) Kiadások elemzése

- A minőségellenőrzés lefolytatása hatósági eljárás. A jogszabályi feltételek teljesítését követően, megnövekedtek az adminisztrációs költségek és jelentős mértékben nőtt a postaköltség, mely 2.488 E Ft-ot jelent. E tényezők járultak hozzá a bizottságot érintő dologi kiadások nagymértékű emelkedéséhez (1. sor).

- A minőségellenőrök díjazása (3. sor) tényadata 20.763 E Ft-tal haladta meg a 2009. november 20-i kibővített elnökségi ülésen, majd a küldöttgyűlés által jóváhagyott tervadatokat. (A bizottság elnöke már akkor szóban jelezte, hogy ez az összeg nem lesz elegendő a több mint 500 db ellenőrzés fedezetére, mert a tervszámok bázis szinten kerültek elfogadásra, amely 400 db ellenőrzést jelentett.) A táblázat nem teljes körű, hiszen a 2010. évi minőségellenőrzési tervnek megfelelően nem zajlott le minden ellenőrzés.

- A tervben kijelölt könyvvizsgálók közül 3 fő nem szolgáltatott adatot, 11 eljárás még folyamatban van, ezen felül pedig 113 órányi ellenőrzés nem került még elszámolásra.

- A bizottság a 2009. évi tervében kijelölt kamarai tag könyvvizsgálók közül 5 fő esetében az utóellenőrzés szankciót alkalmazta, ezen ellenőrzések sem fejeződtek még be. Mindezek összegezve 4.147 E Ft többletköltséget jelentenek. A 2010. november 19-i kibővített elnökségi ülés döntésének megfelelően 30.000 E Ft-tal megnöveljük a tervadatokat, akkor azt tapasztalhatjuk, hogy a bizottság a rendelkezésére álló keretet nem haladta meg, annak 89 %-át használta fel. A 4.147 E Ft többletköltséggel együtt pedig mindösszesen 94 %-át.

- A minőségellenőrzéshez kapcsolódó költségtérítések (4. sor), azaz az utazás és szállás költségek összege a 2010. év során 3.182 E Ft-ot tett ki, mely 502 E Ft-tal haladta meg a tervet.

- A bevételek elemzésénél már láttuk, hogy a Minőségellenőrzési bizottság bonyolította le a „nem felelt meg” minősítést kapott könyvvizsgálók oktatását. Az erre vonatkozó elszámolt költségek az oktatási anyag elkészítésén és a felmerült előadói munkadíjon felül a terem bérleti díját is tartalmazza, mely 45%-kal haladta meg a tervadatokat. Ez a növekedés köszönhető annak is, hogy a magas létszámra való tekintettel a bizottság az oktatást nem tudta a Kamara épületében megszervezni (6. sor).

- A bizottság által felkért szakértők díjazására 10.938 E Ft állt a bizottság rendelkezésére, melyből 5.000 E Ft a bizottság által felkért szakértők díjazására (SZMSZ, Pénzmosási és Eljárási Szabályzat módosítása, befektetési alapok segédletének illetve az IFRS konszolidált kérdőívek kidolgozása) és közel 6.000 Ft az Integrált Informatikai Rendszer fejlesztésére (határidőfigyelő-modul, eljáráshoz kapcsolódó sablonok automatikus előállítása, a kérdőív kitöltő szoftver aktualizálása stb.) volt elkülönítve, amelyeknek 73%-át használta fel a bizottság 2010. évben. (7. sor)

IV.Összegzés és javaslatok a könyvvizsgálói szakma számára

1.)Egyedi megbízások minőségellenőrzésének 2010. évi szakmai tapasztalatai

A minőségellenőrzés minden területére érvényes, hogy a standardok alkalmazásában és ennek számonkérésében nyilvánvalóan nem lehet különbséget tenni az egyéni könyvvizsgálók és a több könyvvizsgálót alkalmazó társaságok között. Nem lehet azonban figyelmen kívül hagyni azt a sajátosságot, hogy a magyar gazdaságban működő könyvvizsgálók meghatározó többsége olyan egyéni könyvvizsgáló, aki mikro- és kisvállalkozások könyvvizsgálatát látja el, aki általában egyéni könyvvizsgálóként dolgozik és ennek megfelelően egyszerűbb módszereket alkalmaz. Ez a lehetőség minden területen adott, mégis a minőségellenőrzés során minden évben napirendre kerül, hogy miként lehetne az egyéni könyvvizsgálók munkáját segíteni azzal, hogy számukra egyszerűbb megoldásokat tesz lehetővé, illetve kér számon a minőségellenőrzés. Az egyéni könyvvizsgálók egyszerűbb módszereket alkalmazhatnak, aminek segítésére ebben az évben átdolgozásra került a „kisvállalkozói könyvvizsgálói módszertan”.

A kisvállalkozói könyvvizsgálatoknál jellemzően a feltárt hibák javításának ellenőrzése a legtöbb esetben nem dokumentált. A hibák gyűjtése, javítása, valamint a nem lényeges hibák vezetéssel történő elismertetése a teljességi nyilatkozatban nem gyakorlat.

A vezetői levél kibocsátása ebben a körben még nem általános gyakorlat. A vezetéssel való kommunikáció dokumentációja szinte ismeretlen a kisvállalkozásokat vizsgáltak körében.

Általában a helyszíni ellenőrzéseknél a minőségellenőrök a mérlegtételek vizsgálatát részesítik előnyben. A könyvvizsgálók nem fordítanak kellő figyelmet és nem ellenőrzik kellő mélységében az eredmény-kimutatás egyes sorait. Feltehetően, ha ezekből választanánk több mintát a minőségellenőrzés során, akkor valószínűleg rosszabb eredmények születnének.

A könyvvizsgálói jelentés tartalmazza az üzleti jelentésre történő hivatkozást, de az nem állt rendelkezésre bizonyítékként. Más esetben pedig ugyancsak az üzleti jelentésre történt hivatkozás, de annak nem is kellett elkészülnie, mivel egyszerűsített éves beszámolót készített a vállalkozás.

2.)Javaslatok a MER ellenőrzések 2010. évi szakmai tapasztalatai alapján

A 2010. évi MER ellenőrzések során több hiányosság került felszínre. A feltárt hiányosságok különösen az egyéni könyvvizsgálók esetén jellemzőek.

Fontosabb hiányosságok:

- Gyakran elmaradt a szabályzat kiegészítése, ami szükséges a MER azonosításához, a hatálybaléptetés igazolásához és a gyakorlati alkalmazás idejének egyértelmű meghatározásához.

- Általában hiányos a kockázatok mérlegelési módjának meghatározása. A könyvvizsgálók sok esetben változtatás nélkül vették át a mintaszabályzat szövegét. Nem határozták meg, hogy esetükben mi minősül magasabb kockázatnak, mikor szükséges mérlegelni a külső szakértő igénybevételét, valamint a belső minőségellenőr felkérését, illetve mely esetek, azok, amikor további mérlegelés nélkül szükségesek ezek az eljárások. Nem volt jellemző az sem, hogy a könyvvizsgáló valamilyen megbízás elvállalását kizárta volna.

- Több egyéni könyvvizsgáló nem fordított kiemelt figyelmet a szabályzat és a gyakorlati munkapapírok és kérdéslisták összhangjával, továbbá a referenciaszámok egységesítésével. Legtöbben a mellékletben megtartották a mintaszabályzatban szereplő munkapapírt, miközben a gyakorlatban másfajta ellenőrző listát alkalmaztak. Ilyenkor nehéz volt megértetni a könyvvizsgálóval, hogy a MER vonatkozásában annak ellenére kifogásolható az alkalmazott megoldás, hogy az nem ütközik a standard által megfogalmazott követelményekbe.

A MER ellenőrzésével kapcsolatos további feladatok:

A MER ellenőrzése nem nélkülözhető, ezért a hiányosságok megszüntetésére több csatornán kell intézkedéseket hozni:

- Bővíteni kell a könyvvizsgálók MER-rel kapcsolatos ismereteit, tudatosítani kell a MER lényegét, szükségességét, a saját szabályzat jelentőségét és tartalmi követelményeit.

- Segíteni kell a mintaszabályzat alkalmazását, ismertetni kell a szükséges kiegészítéseket, meg kell értetni a szabályzat és a gyakorlat kapcsolatát.

- Nagy figyelmet kell fordítani a minőségellenőrök felkészítésére. Meg kell fogalmazni a súlyos hibákat, melyeket minden ellenőrzés során fel kell tárni.

- Meg kell fogalmazni a minőségellenőrök részére a szabályzat minősítésének szempontjait és a gyakorlati alkalmazások ellenőrzésének szempontjait, az értékelések sorrendjét és a felmerülő hiányosságok súlyát.

- Ellenőrizni szükséges a minőségellenőrök következetes eljárásait, a szempontok egységes alkalmazását és a szabályzatra, valamint a gyakorlatra tett ajánlásokat.

A Bizottság megítélése szerint ahhoz, hogy a MER követelmény rendszer számon kérhető lehessen szükséges annak ismételt oktatása, a MER szükségességének megértetése az egyéni könyvvizsgálók körében, valamint a gyakorlati alkalmazás bemutatása. Ehhez kapcsolódóan ebben az évben elkészült egy oktatási anyag, amelyet az ősz folyamán a Megyei Szervezeteken keresztül jutattunk el a könyvvizsgáló kollegákhoz.

3.)Összefoglalás

Összegezve elmondható, hogy a Magyar Nemzeti Standardokban való jártasság évről évre javuló tendenciát mutat, de még vannak olyan területek a könyvvizsgálatban, ahol hiányosak az ismeretek. Egyértelműen megállapítható, hogy javult a könyvvizsgálati munkát alátámasztó dokumentálás, de e mellett továbbra is igaz lehet az a tendencia, hogy a könyvvizsgálat szakmai mélysége a sablonok alkalmazása miatt "elsikkadhat". Az is elmondható, hogy a minőségellenőrök 2010. évben is a bizottság által elvárt magas színvonalon végezték a munkájukat.

Ebben az évben első alkalommal vizsgáltuk az IFRS-kérdőív alapján a tőzsdei cégek

konszolidációs könyvvizsgálatát. A nagyobb nemzetközi könyvvizsgáló társaságoknál (nemcsak a big 4-nál!) általában rendelkezésre áll a szaktudás az IFRS szerinti könyvvizsgálathoz. Nem mondható el ugyanez azoknál az egyéni könyvvizsgálóknál, akik a BÉT-en szereplő cégekre vonatkozóan az IFRS szerinti konszolidációról mondanak véleményt. Sokszor hiányzik az ezzel kapcsolatos szaktudásuk, és IFRS-szakértőt sem vesznek igénybe véleményük kialakításához. Ilyenkor hiányoznak például már az IFRS szerinti számviteli politikák, különös tekintettel a magyar és az IFRS szerinti kimutatások között eltérésekre. Mások a mérleg és eredmény-kimutatás csoportosításai. Nem a standardok szerint készülnek a kiegészítő mellékletek, tőke-változás kimutatások, üzleti jelentések.

A Minőségellenőrzési bizottság minden fórumon felhívja a figyelmet, hogy a megfelelő dokumentáltság nem a minőségellenőrzés tekintetében nagyon fontos, hanem azért, mert a megfelelő „dokumentáltság” az alapja a helyes könyvvizsgálói záradék, jelentés kibocsátásának, és ez a könyvvizsgáló végső felelőssége a gazdasági szféra valamennyi szereplője tekintetében.

Szabó Zsuzsanna

Minőségellenőrzési bizottság elnöke

Kapcsolódó anyagok

- A Minőség-ellenőrzési bizottság beszámolója a 2010. évi tevékenységéről

- A Minőség-ellenőrzési bizottság beszámolója a 2008. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2007. évi tevékenységéről

2003-2007. évek összegzése - A Minőség-ellenőrzési Bizottság beszámolója 2006. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2005. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2004.évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2003. évi tevékenységéről