Beszámoló a Könyvvizsgálói Közfelügyeleti Bizottság 2008. évi tevékenységéről

2009.03.12.A megbízható pénzügyi beszámolás és a számviteli szakemberek, különösképpen a könyvvizsgálók ezzel kapcsolatos tevékenysége, alapvető fontosságú a piacgazdaság számára. A gazdaság, a tőkepiac egészséges működéséhez elengedhetetlen, hogy a piac szereplői bizalommal legyenek a könyvvizsgálat és annak látható eredménye, a beszámolókról kibocsátott jelentések iránt.

A piaci bizalom megerősítése különösen a néhány évvel ezelőtt nagy port felvert pénzügyi beszámolási botrányok miatt került reflektorfénybe, de a világon végiggyűrűző jelenlegi pénzügyi-gazdasági válságban még inkább időszerű.

A Könyvvizsgálói Közfelügyelet Bizottság, mint a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény alapján 2008. január 1-jével megalakult független testület a szakmai színvonal garanciáival a bizalomépítéshez kíván hozzájárulni a tevékenységéről nyilvánosan közzétett beszámolójával.

A nemzetközi gyakorlattal egyezően a hazai közfelügyeleti rendszer célja a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység átlátható, ellenőrizhető, számon kérhető keretek közötti gyakorlása és a közérdek érvényesítése.

A Könyvvizsgálói Közfelügyeleti Bizottság tevékenységével nemcsak a számviteli szakemberek, hanem a piac szereplői, a szabályozók, a befektetők, a hitelezők érdekét is szolgálja. Együttműködést ajánlunk és remélünk nemcsak az érintett szakmai szervezetekkel, hanem mindazokkal, akik számára a gazdálkodók megbízható nyilvános adatai a döntéseik meghozatalához szükségesek.

Miklós László, a Könyvvizsgálói Közfelügyeleti Bizottság elnöke

1. Bevezetés

Magyarországon 2008. január 1-jével alakult meg a Könyvvizsgálói Közfelügyeleti Bizottság (a továbbiakban: Bizottság vagy KKB), amelynek létrehozásáról a könyvvizsgálat hazai szabályrendszerét alkotó, az uniós könyvvizsgálati irányelv adaptációját jelentő, a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt. vagy új könyvvizsgálói törvény) intézkedett. Nemcsak a hazai, de az európai országok többségében is új intézményről van szó.

A közfelügyeleti gondolat elterjedése néhány éve született meg a nemzetközi piacokon és fokozatosan egyre több országban nyert elfogadást a pénzügyi beszámolás és azon belül elsősorban a könyvvizsgálat terén. A kontinentális Európában sokáig tartotta magát a szakmai önszabályozás koncepciója, ami a hazai könyvvizsgálati szerveződés mintegy két évtizeddel ezelőtti újraindulásának is alapja volt. A szakma önszabályozását és az 1997-ben megalakult Magyar Könyvvizsgálói Kamara (a továbbiakban: Kamara) önkormányzatát iktatta törvénybe az első, 1997. évi LV. törvény, majd erősítette meg a már hivatkozott 2007. évi LXXV. törvény. Az utóbbi azonban már épített arra az Európában is általánosan elfogadott koncepcióra, miszerint a szakma önszabályozása közfelügyeleti kontroll nélkül nem működhet.

A közfelügyelet szerepe, felelőssége

A közfelügyelet a könyvvizsgálattól független, de az ahhoz szükséges ismeretekben jártassággal bíró szakemberek által a pénzügyi beszámolásban érdekeltek, azaz a tulajdonosok, a hitelezők, a befektetők, az üzleti partnerek érdekében gyakorolt kontrollt jelent a könyvvizsgálati tevékenység, a szakmai szervezetek szabályalkotó, ellenőrző tevékenysége felett.

Ezt a gondolatot fogadta el az Európai Parlament és a Tanács, amikor a 2006/43/EK irányelvet megalkotva abban előírta a közfelügyeleti rendszer végső felelősségét

- a jog szerinti könyvvizsgálók és könyvvizsgáló cégek jóváhagyása és nyilvántartásba vétele,

- a szakmai etikai standardok, a könyvvizsgáló cégek belső minőség-ellenőrzésére vonatkozó standardok és a könyvvizsgálati standardok elfogadása,

- a folyamatos képzés, a minőségbiztosítás, valamint a vizsgálati és fegyelmi rendszerek

felett.

Az általánosan elfogadott indokolás abból indul ki, hogy a piaci (befektetői, hitelezői, érdekeltségi) bizalom megőrzéséhez kívülállók által vezérelt, független kontrollra van szükség

2. A Könyvvizsgálói Közfelügyeleti Bizottság szervezete és feladatai

A Bizottság 2008. január 1-jén alakult meg a Kkt. előírásai szerint. A Bizottság tagjait nyilvános pályázat alapján a pénzügyminiszter nevezte ki öt éves időtartamra. Az uniós irányelvhez igazodva a Bizottságban többségben vannak a könyvvizsgálattól, a könyvvizsgálói cégektől és a Kamarától legalább három éve független szakemberek.

A hét tagból álló Bizottságnak - a tagok közül választott elnököt is beleértve - négy független tagja van. Kisebbségben vannak a gyakorló könyvvizsgálók, illetve azok, akiknél a törvény szerinti függetlenség kritériumai még nem teljesültek.

Magyarországon a jelenlegi törvényi szabályozás sajátos helyzetet teremtett azzal, hogy a Bizottság megalakítása mellett a Kamara közfelügyeletben való részvételét is deklarálta és a közfelügyeleti feladatok ellátásában együttműködési kötelezettséget írt elő a Kamarának. Ez utóbbi szükségszerű, tekintettel arra, hogy a Kamara vezeti a könyvvizsgálók nyilvántartását és jogosítványai a standardalkotástól a szankcionálásig terjednek.

A Bizottság feladatait az uniós irányelv előírásaihoz igazodóan határozta meg a Kkt. A Bizottság missziója, hogy feladatkörében eljárva vizsgálja és értékelje a jogszabályi kötelezettségen alapuló könyvvizsgálat feltételrendszerét, azaz a tevékenység engedélyezését, a szakmai, etikai, valamint minőség-ellenőrzési standardalkotást, a szakmai továbbképzési és a minőségbiztosítási rendszert, a fegyelmi eljárásokat, valamint a más államok hatóságaival folytatott együttműködést. Ez folyamatos monitoringot, tájékozódást, áttekintést, illetve rendszeresen visszatérő vizsgálódást jelent a közfelügyeleti rendszer részelemeiben. A Kkt. arra is feljogosítja a Bizottságot, hogy az előzőekben meghatározott feladataival összefüggésben a miniszter számára javaslatot tegyen jogszabály megalkotására vagy egyedi intézkedés megtételére.

A Bizottság jogosítványai közé tartozik a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenységet érintő jogszabályok tervezeteinek véleményezése is, amennyiben arra a pénzügyminiszter felkéri.

Ugyancsak az uniós irányelvből kiindulva a Bizottság hatáskört kapott a közvetlen vizsgálatra is a jogszabályi kötelezettségen alapuló könyvvizsgálói szolgáltatást igénybe vevők érdekét veszélyeztető helyzet feltárása érdekében. Ezt a lehetőséget a könyvvizsgálói titoktartási kötelezettség feloldása és a Bizottság tagjai számára előírt titoktartási kötelezettség előírása is alátámasztja. A szolgáltatást igénybe vevők érdekeit veszélyeztető helyzet észlelése esetén a Bizottság javaslatot tehet a Kamarának, illetve a pénzügyminiszternek a helyzet megszüntetésére, továbbá kamarai, törvényességi felügyeleti eljárást kezdeményezhet.

A Bizottság az ügyrendjében elfogadottaknak megfelelően a működése során a következő alapelveket tartja szem előtt:

- a tagok független, elfogulatlan és pártatlan véleményalkotása

- átlátható működés

- a munkaterv és az éves beszámoló nyilvánossága, tájékoztatás az ülésekről

- a tanácskozások rendszeressége a munka-, illetve az ülésterv szerint

- az erőforrások gazdaságos hasznosítása

- titoktartási kötelezettség a közfelügyeleti hatáskör gyakorlása során a tagok tudomására jutott adatokkal kapcsolatban.

A Bizottság a döntéseit testületi ülésein hozza.

A Bizottság munkáját a pénzügyminiszter által biztosított háromtagú titkárság segíti.

3. A Könyvvizsgálói Közfelügyeleti Bizottság finanszírozása

A közfelügyeleti rendszert az uniós irányelv szerint úgy kell finanszírozni, hogy a finanszírozás mentes legyen a jogszabály szerinti könyvvizsgálók és könyvvizsgáló cégek bármilyen nemkívánatos befolyásától. A Kkt. rendelkezett arról, hogy az éves állami központi költségvetésben a Pénzügyminisztérium fejezetén belül kell biztosítani a rendszer működéséhez szükséges költségvetési hozzájárulást. A Bizottság részére jóváhagyott költségvetési hozzájárulás felhasználásáról az éves munkatervben megjelölt feladatok alapján a Bizottság saját hatáskörben dönt.

4. Együttműködés, munkamegosztás a Magyar Könyvvizsgálói Kamarával

A Kkt-nak a közfelügyeleti feladatok megosztására irányuló előírásából következik, hogy a Bizottság a Kamarával együttműködésben végzi tevékenységét. Ennek megfelelően a KKB első feladatai között szerepelt a kapcsolatfelvétel a Kamarával és a munkamegosztás, az együttműködés kereteinek tisztázása. Az új könyvvizsgálói törvény megalkotásával a Kamara hatósági feladatai jelentősen kibővültek, ezek túlnyomó része egyben a közfelügyelet alá tartozik, ezért a Bizottság kiemelt feladata azok vizsgálata és értékelése. Ennek ellátásához nélkülözhetetlen a szükséges együttműködés a két szervezet között.

A Kamara működésének és hatósági feladatainak feltérképezése érdekében a Kamara elnöke, alelnökei, főtitkára és bizottsági elnökei 2008 során rendre meghívást kaptak a Bizottság üléseire, ahol tájékoztatást adtak a felelősségi körükbe tartozó szakterület tevékenységéről.

A Bizottság összeállította és a Kamara elnökétől megkérte azon közfelügyelet alá tartozó kamarai tevékenységekről szóló dokumentációkat, amelyek a Bizottság folyamatos munkájához nélkülözhetetlenek. Ezen túlmenően az egyes áttekintés vagy vizsgálat indulásakor a további információigény minden esetben átadásra került.

A kölcsönös tájékoztatás, információáramlás a két szervezet között egész évben jól működött. A Bizottság megkereséseire a Kamara a szükséges felvilágosítást, válaszokat megadta, a kért dokumentumokat rendelkezésre bocsátotta. Az áttekintések, vizsgálatok során a Kamara tisztségviselőit és szakmai munkatársait a segítőkészség és a korrekt együttműködés jellemezte.

5. A Könyvvizsgálói Közfelügyeleti Bizottság 2008-ban végzett tevékenysége

A KKB 2008. évi munkatervében jól elkülönültek a megalakuláshoz, a kamarai kapcsolatfelvételhez köthető feladatok a második félév során elindult vizsgálatoktól. A Bizottság az ügyrend szerint elfogadott rendszerességgel tizenkét rendes és egy rendkívüli ülést tartott az év során.

A Bizottság módszerei a közfelügyeleti rendszer részelemeinek Kkt. szerinti értékelésében különbözőek. A témától és az irányultságtól függően ebbe beletartozik a tájékozódás, a folyamatos monitoring, valamint a részletekbe menő vizsgálat. A módszer megválasztása az aktualitás mellett függ attól is, hogy a Bizottság milyen céllal, a szabályozottságra, illetve annak gyakorlati végrehajtására irányulóan kíván az adott témával foglalkozni. Ez utóbbi határozza meg azt is, hogy a Bizottság a megállapításait milyen formában hozza az érdekeltek tudomására. Amíg a vizsgálatokról minden esetben írásos összefoglaló születik, addig a szabályzatok, dokumentumok áttekintése, a kamarai rendezvények látogatása alapján kialakított véleményt, javaslatot a Bizottság - jellemzően - szóban hozza a Kamara elnöke és az adott területet irányító bizottsági elnök tudomására.

A minőségbiztosítás témája több összefüggésben és eltérő mélységben szerepelt a Bizottság 2008. évi munkatervében. A folyamatos tájékozódás mellett a KKB áttekintette a szabályzatokat és a gyakorlatot, a közérdeklődésre számot tartó könyvvizsgálók 2008-ban lefolytatott kamarai minőség-ellenőrzése tekintetében pedig vizsgálatot folytatott. Az áttekintés és az értékelés másik célpontja a továbbképzés volt, amely témában ugyancsak tájékozódott, személyes tapasztalatokat szerzett a Bizottság. A rendszer és a kamarai eljárások megismerése volt a célja annak a vizsgálatnak, amely a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység engedélyezésének és a kamarai nyilvántartási rendszerek vezetésének megismerésére irányult.

Mind az éves munkaterv, mind az ülések összefoglalója rendszeresen közzétételre került a Kamara és a Pénzügyminisztérium honlapján. Állandó rovat indult a Számvitel - Adó- Könyvvizsgálat folyóiratban „Közfelügyeleti hírek" címmel, amelyben a Bizottság havi programjáról, a megtárgyalt témákról kaptak az érdeklődők tájékoztatást.

5.1. Közfelügyeleti vizsgálatok

A közfelügyelet egyes részelemei áttekintésére, értékelésére irányuló 2008-ban lefolytatott vizsgálatok jellemzően a szabályzatok megismerésén, a kamarai dokumentációk, határozatok mintavételes áttekintésén alapultak. A vizsgálatok a Kamarának megküldött összefoglaló értékeléssel és hivatalos válaszadással zárultak. A KKB vizsgálatait minden esetben a Bizottság független tagja vezette.

5.1.1. A jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység engedélyezésének és a kamarai nyilvántartások vezetésének vizsgálata

A Bizottság első vizsgálata a jogszabályi kötelezettségen alapuló könyvvizsgálat engedélyezésére és az ehhez kapcsolódó nyilvántartási rendszerre vonatkozott. A vizsgálat főbb megállapításai, javaslatai, illetve az azokkal kapcsolatos kamarai álláspont a következő volt.

1. A kamarai tagság és a jogszabály szerinti könyvvizsgálat engedélyezésének feltételei a Kkt. hatálybalépésével módosultak. Bár a könyvvizsgálat az új könyvvizsgálói törvény szerint is alapvetően főfoglalkozásban és kizárólagosan végezhető tevékenység, meghatározott feltételek fennállása és igazolása esetén lehetőség van más irányú munkaviszony, tagsági viszony mellett is jogszabály szerinti könyvvizsgálatot végezni. A KKB megkülönböztetett figyelmet fordított ennek az előírásnak az értelmezésére és megvizsgálta a Kamara 2008-ban folytatott felvételi gyakorlatát. A vizsgálat eredményeként a Bizottság észrevételeket tett a Kkt. 11. § -ának (2) bekezdése értelmezésén alapuló, a nem főfoglalkozásként gyakorolható könyvvizsgálói tevékenység engedélyezésével kapcsolatban, elsősorban a Kkt. hatálybalépése előtt is kivételesnek számító hasonló engedéllyel rendelkezők kezelésére vonatkozóan. A Kamara - arra hivatkozással, hogy a 2007. december 31-én hatályos előírások a meglévő munkaviszony mellett végezhető könyvvizsgálói tevékenység eljárását nem szabályozták megfelelően - valamennyi korábban már ún. másodlagos státuszra engedélyt kapott könyvvizsgáló számára bejelentési kötelezettséget írt elő és a bejelentés alapján a kamarai tagságról megerősítő határozatot hozott. A Kamara nem fogadta el a Bizottság véleményét, miszerint a Kkt. átmeneti szabályai a szerzett jogot nem befolyásolták, ezért a megerősítés szükségtelen volt. A Kamara az alapszabályra és felvételi szabályzatra való hivatkozással utasította vissza a KKB-nak a megerősítő határozatok visszavonására vonatkozó javaslatát. A KKB véleménye szerint a megerősítő határozat azzal a következménnyel is jár, hogy az érintetteknél - az újonnan felvett kamarai tagok esetén folytatott gyakorlattal azonosan - a határozattól számított három évig két alkalommal kell minőség-ellenőrzést lefolytatni. Ez pedig mind finanszírozásban, mind pedig az adminisztráció terén többletterhet jelent a Kamarának.

További gondot látott a Bizottság abban, hogy a megerősítettek között négy olyan kamarai tag is szerepel, akik számára tilos, hogy a főfoglalkozásuk mellett könyvvizsgálói tevékenységet végezzenek, és akik számára az aktív tagság a korábbi előírások szerint sem lett volna engedélyezhető. A Kamara az esetükben viszont az átmeneti szabályra (szerzett jogokra) hivatkozva ugyancsak megerősítő határozatot hozott, amellyel a KKB nem értett egyet.

A figyelemfelhívás nyomán olyan könyvvizsgálók is kértek különleges elbírálást és tagságuk megerősítését, akik bár korábban is aktív tagok voltak, de nem jogszerűen létesítettek, illetve tartottak fenn a korábbi törvény szerint nem megengedett egyéb jogviszonyt. Ezekben az esetekben a Kamara fegyelmi eljárás indítása helyett a tagsági jogviszony megerősítéséről döntött.

2. A Bizottság javaslatát elfogadva a Kamara egyetértett azzal, hogy a szüneteltető tagságból aktív tagságba átlépők esetén a vizsgálandó feltételek közé felveszi a szüneteltetés időszaka alatt teljesített kötelező továbbképzés ellenőrzését és ezzel az alapszabályt és a felvételi szabályzatot kiegészíti.

3. Több észrevételt tett a Bizottság a kamarai tagok adatszolgáltatásával és az uniós irányelv nyomán a Kkt-ban előírt nyilvános adatok kezelésével kapcsolatban. Az új könyvvizsgálói törvény 2008. március 31- ig kötelezte a kamarai tagokat a törvény szerinti nyilvántartások vezetéséhez szükséges - és a korábbinál több információt hordozó - adat közlésére, amelyhez a Kamarának kellett volna az adatszolgáltatás formáját és módját meghatározni. Ez a kötelezettség azonban az előírt határidőre nem teljesült. A Kamara csak a tagdíj és a hozzájárulási díj megállapításához rendszeresített éves adatszolgáltatás keretében június 10-ig kérte a hiányzó adatok beküldését.

4. A Kamara elfogadta a Bizottságnak a közérdekből nyilvános adatok Kkt. szerinti kiegészítésére, valamint az integrált nyilvántartási rendszerre vonatkozó észrevételeit. Az utóbbiak közül kiemelésre érdemes a 2003-2007 közötti minőség-ellenőrzés adatainak felvezetése az integrált rendszerbe, a fegyelmi büntetések, az esetlegesen harmadik országban történt nyilvántartásba vétel, valamint a hálózati tagságra vonatkozó információk integrálására vonatkozó javaslat.

5. Foglalkozott és néhány technikai javaslatot tett a KKB a felvételi bizottság tevékenységének, határozatainak dokumentálásával kapcsolatban, amelyeket a Kamara ugyancsak elfogadott.

5.1.2. A közérdeklődésre számot tartó gazdálkodók könyvvizsgálói minőség-ellenőrzésének vizsgálata

A múltban a pénzügyi beszámolási botrányok, napjainkban a pénzügyi-gazdasági válság jól demonstrálja a papírjaikat nyilvánosan megmérettető társaságok kiemelt szerepét a piac stabilitásában. Ennek köszönhető, hogy a közérdeklődésre számot tartó gazdálkodókat nagyobb figyelem kíséri, amihez ezen gazdálkodók éves vagy konszolidált éves beszámolói jogszabály szerinti könyvvizsgálatának szigorúbb követelményei társulnak az Európai Unió jogrendjében is.

A tőzsdei kibocsátók és azok könyvvizsgálóinak kiemelt kezelése viszonylag új a hazai gondolkodásban. Az elvárások a könyvvizsgálói törvény szerint szigorúbbak a tőzsdei kibocsátók könyvvizsgálóival szemben (ötévenkénti rotáció, nyilvános átláthatósági jelentés, nyilatkozat a függetlenségről, stb.), gyakoribb és kiterjedtebb a minőség-ellenőrzés, magasabb a megfelelés ponthatára. Előremutató intézkedés a Kamara részéről, hogy a legnagyobb pénzügyi intézményeket a minőség-ellenőrzés gyakorisága szempontjából a tőzsdei cégekkel azonos módon kezeli.

A Bizottság tételesen áttekintette a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak 2008. évi kamarai minőség-ellenőrzésével kapcsolatos dokumentumokat, és az arról szóló összefoglaló értékelését, valamint javaslatait átadta a Kamarának. A Kamara elnöke a vizsgálattal kapcsolatos véleményéről tájékoztatta a KKB-t.

A Bizottság vizsgálata az eljárás szabályszerűségére, a törvényes előírások meglétére, a minőség-ellenőrzés megfelelő dokumentáltságára, a könyvvizsgálók kiválasztásának módszerére, a könyvvizsgálók időráfordításának értékelésére és az ellenőrzés lezárásaként hozott intézkedésekre irányult. A Kamara megközelítése a közérdeklődésre számot tartó gazdálkodók könyvvizsgáló minőség-ellenőrzésében megegyezik a Bizottságéval, a tételes javaslatok túlnyomó részében is egyetértés van.

A vizsgálat főbb megállapításai és a Kamara ezzel kapcsolatos álláspontja a következő volt:

1. A KKB véleménye szerint a feladat újszerűségére tekintettel a közérdeklődésre számot tartó gazdálkodók könyvvizsgálatával kapcsolatos fokozott elvárások tudatosítása, a Kamara rendszereiben való megkülönböztetett kezelése további odafigyelést és intézkedéseket igényel. A Kamara osztja a Bizottság véleményét mely szerint a közérdeklődésre számot tartó gazdálkodók könyvvizsgálói a tőzsdei kibocsátókkal kapcsolatos jelentésük felhasználói körére tekintettel kiemelt figyelmet érdemelnek. A minőség-ellenőrzés szigorítása terén hozott 2008-as kamarai intézkedések is ebbe az irányba mutatnak.

2. A három éves gyakorisággal végrehajtandó minőség-ellenőrzésben érintettek kiválasztásának és a megbízások közüli mintaválasztásnak alapfeltétele a nyilvántartási rendszer. A Bizottság támogatta a Kamara szándékát a korábbi minőség-ellenőrzések eredményeinek a Kamara integrált rendszerébe való felvételére, valamint a könyvvizsgálói adatszolgáltatás fejlesztésére. A Kamara vezetése ígéretet tett az adatszolgáltatás módosítására és az érintett körbe tartozó könyvvizsgálók esetén annak fokozott ellenőrzésére.

3. A közérdeklődésre számot tartó gazdálkodók könyvvizsgálói közül 2008-ban minőség-ellenőrzésre kiválasztottak között egy fő volt, aki „nem felelt meg" minősítést kapott mindkét ellenőrzött megbízására, azaz egy tőzsdei kibocsátónál és egy szövetkezeti hitelintézetnél végzett munkájára. Tekintettel a feltárt súlyos hiányosságokra és arra, hogy azok alkalmasak a megtévesztésre, a Kamara Minőség-ellenőrzési Bizottsága - indokoltan - fegyelmi eljárást kezdeményezett a könyvvizsgálóval szemben.

4. A KKB számára gondot jelent a könyvvizsgált beszámoló érdekeltjei tájékoztatásának szabályozatlansága a nem megfelelőnek minősített könyvvizsgálói munka feltárását követően. Erről jelenleg a vonatkozó jogszabályok, illetve kamarai szabályzatok sem a tőzsdei kibocsátók, sem a pénzügyi intézmények tekintetében nem intézkednek. A Bizottság szükségesnek tartja a tőzsdei kibocsátók könyvvizsgálatakor a Budapesti Értéktőzsde, valamint a speciális könyvvizsgálói minősítéshez kötött könyvvizsgálat esetén az érintett állami szerv (pénzügyi intézmények esetén a Pénzügyi Szervezetek Állami Felügyelete, illetve önkormányzatok könyvvizsgálatakor az Állami Számvevőszék) értesítését a könyvvizsgálat minőség-ellenőrzési hiányosságai miatt indított fegyelmi eljárásról. Jogszabályi háttér hiányában jelenleg megoldatlan akár az érintett szervek, akár a megbízók tájékoztatása még olyan esetben is, amennyiben a könyvvizsgáló ellen indított fegyelmi eljárás elmarasztalással zárul és ez nem szolgálja a könyvvizsgálattal szembeni bizalom erősítését.

5.1.3. Közvetlen vizsgálat könyvvizsgálónál, könyvvizsgáló cégnél

A közfelügyeleti rendszer hatékony működésének egyik garanciális szabálya a közvetlen vizsgálódás lehetősége a könyvvizsgálóknál, könyvvizsgáló cégeknél. A KKB a jogszabályi kötelezettségen alapuló könyvvizsgálói szolgáltatást igénybe vevők érdekét veszélyeztető helyzet feltárása, kialakulásának megelőzése érdekében a közfelügyelet hatálya alá tartozó személyektől, szervezetektől iratot, adatot, információt, nyilatkozatot kérhet, valamint betekinthet irataikba, könyveikbe, adathordozóikba.

2008 során ilyen vizsgálatra nem került sor.

5.2. A Könyvvizsgálói Közfelügyeleti Bizottság által gyakorolt áttekintés

5.2.1. Könyvvizsgálók kötelező szakmai továbbképzési rendszerének áttekintése

A Bizottság több tagja részt vett az éves könyvvizsgálói konferencián (a Bizottság elnöke előadást is tartott a közfelügyelet szerepéről), a minőségellenőrök kötelező továbbképzésén, a fővárosi szervezet egynapos, kötelező tematikájú továbbképzésén, valamint a Kamara Pénz-és Tőkepiaci Tagozatának egyik rendezvényén. A következtetések alapja a személyes tapasztalatszerzés, a szabályzatok áttekintése volt, amit kiegészített a kamarai tisztségviselők tájékoztatása.

A könyvvizsgálók kötelező szakmai továbbképzési rendszere minden tag számára kötelezően évi négy napos (összesen 16 kreditpontos) továbbképzés teljesítését írja elő, amelyből négy kreditpontot a könyvvizsgálóknak a kötelező tematikájú képzés látogatásával kell teljesíteniük a szakmai továbbképzési szabályzat előírásai szerint. A kötelező nap oktatói minden évben felkészítő tanfolyamon vesznek részt. A további három nap témája szabadon választható a területi szervezetek által szervezett szakmai napok programjából, a külső oktatási intézmények, a kamarai tagozatok rendezvényeiből, a minőségellenőrök felkészítő tanfolyamából, illetve szakmai konferenciákból. A kreditpontok összegyűjtése a kamarai tag felelőssége.

A kötelezettség teljesítését a Kamara ellenőrzi és amennyiben a távolmaradásra nincs méltányolható magyarázat, az oktatási bizottság fegyelmi eljárást kezdeményez. Az egyéni igényekhez igazodó kreditrendszerű továbbképzés elvileg korszerű és rugalmas megoldás, de a témaválasztás a területi adottságok miatt a számvitel, adó, könyvvizsgálat, jog, stb. témakörök között jelentős szóródást mutat.

A Kkt. alapján új előírásnak számít, hogy a minősített könyvvizsgálóknak legalább négy kreditpontot az adott specialitású (pénz és tőkepiac, illetve önkormányzati) tagozat által szervezett rendezvény látogatásával kell teljesíteniük. Az első év tapasztalatai alapján megfontolást igényel, hogy a pénz- és tőkepiaci tagozatnál regisztrált különböző minősítésű (pénzügyi intézményi, biztosítói, pénztári, befektetési vállalkozói) könyvvizsgálók eltérő továbbképzési igényeihez igazodva nem lenne-e célszerű a jövőben a Kamarának az egyes szakterületek sajátosságaival foglalkozó rendezvényeket is biztosítani.

Tekintettel arra, hogy 2009-től valamennyi kamarai tagnak rendelkeznie kell elektronikus levelezési címmel és internetes hozzáféréssel, célszerű lenne a Kamarának a mintegy 6000 fős továbbképzésre kötelezett taglétszámot is figyelembe véve a hagyományos továbbképzési, ismeretterjesztési formák alkalmazása mellett az interaktív elektronikus továbbképzés fokozatos bevezetését megfontolni.

5.2.2. A minőségbiztosítási rendszer áttekintése

A könyvvizsgálói minőségbiztosítás szabályozása, működése, ellenőrzése a közfelügyeleti tevékenység kiemelt területe. A jogszabály szerinti könyvvizsgálatot szabályozó uniós irányelv előírja, hogy a minőségbiztosítás független legyen az ellenőrzött könyvvizsgálóktól és könyvvizsgáló cégektől és a nem gyakorló szakemberek által irányított közfelügyelet alá tartozzon. Ennek a felelősségnek a felismerését tükrözi a KKB 2008-as munkaterve és a téma előfordulásának gyakorisága a Bizottság ülésein. Jelenleg a Kamara a Kkt. előírásai szerint a szakmától nem független társvizsgálati minőség-ellenőrzési rendszert működtet valamennyi könyvvizsgálóra nézve.

A KKB részéről tanúsított kiemelt figyelmet jelzik a kamarai Minőség-ellenőrzési Bizottság elnökével folytatott személyes konzultációk a Bizottság ülésén, a minőségbiztosítási rendszer szabályrendszerének részletes áttekintése, a KKB képviselete a minőség-ellenőrök továbbképzésén és a közérdeklődésre számot tartó gazdálkodók könyvvizsgálói 2008-as minőség-ellenőrzésének vizsgálata (az utóbbit lásd az 5.1.2 pontban).

2008. január 1-jével a Kkt. alapján jelentős változások történtek a Kamara által 2003 óta működtetett minőség-ellenőrzési rendszerben. A minőségbiztosítás részletes szabályozása törvényi szintre került, a minőség-ellenőrzés hatósági eljárássá vált. Az uniós irányelv előírta, hogy a minőségbiztosítási rendszer finanszírozásának mentesnek kell lennie a jog szerinti könyvvizsgálók vagy könyvvizsgáló cégek bármilyen nemkívánatos befolyásától. Ezt a követelményt a Kkt. a Kamara pénzügyi tervében elkülönített Minőségbiztosítási Alap létrehozásának előírásával teljesítette.

Megújult a minőség-ellenőrzés lebonyolításának kamarai szabályrendszere is. Kidolgozásra került és a honlapon a már elkészült és bevezetett dokumentumokkal hozzáférhető a Minőség-ellenőrzési Módszertani Kézikönyv (a továbbiakban: kézikönyv), amely tartalmazza a minőség-ellenőrzési rendszer eljárási szabályai mellett az adatszolgáltatás, az ellenőrzési módszertan, a különféle dokumentumok és segédletek mintáját is.

A minőségbiztosítási rendszer felmérése és értékelése részét képezte az, hogy a KKB két tagja részt vett a minőségellenőrök kétnapos őszi továbbképzésén. Az eseményen az új minőség-ellenőrzési előírásokat, a kézikönyvet és a 2008. évi minőség-ellenőrzési tervet vitatták meg a résztvevőkkel. Az előadásokat követő konzultációk és a közös tanácskozás alkalmas volt arra, hogy az új szabályok szerinti ellenőrzésre a minőségellenőrök felkészüljenek.

A kézikönyvben rögzített követelményrendszer közzétételét követően a KKB észrevételezte a Kamaránál a megjegyzés nélküli megfelelés értékhatárának a korábbi 90 %-os mértékről 80 %-ra történő csökkentését. Tekintettel arra, hogy a követelmények lazításával a KKB a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinál nem értett egyet, javasolta a Kamarának ebben a körben a 90 %-os határ visszaállítását. A Kamara küldöttgyűlése a javaslatot 2008 decemberében elfogadta és az eljárási szabályzatot módosította.

A KKB áttekintette és értékelte a kézikönyvet és megállapításairól konzultált a Kamara illetékes tisztségviselőivel. A Bizottság egyetértett a Kamara azon törekvésével, mely szerint a könyvvizsgálói jelentés következtetésének alátámasztása nagyobb súllyal szerepeljen az ellenőrzés eredményének összesítésénél. Fontosnak tartotta a KKB a „nem felelt meg" minősítést kapott könyvvizsgálók rövid időn belüli megismételt ellenőrzését, illetve megfelelő szankcionálását. A Kamara vezetése osztotta a Bizottság véleményét, miszerint a „nem felelt meg" minősítés a szakmai követelmények súlyos megsértését feltételezi, ami kimerítheti a fegyelmi vétség fogalmát is. A minőség-ellenőrzési eljárási szabályzat szerint első esetben a minőség-ellenőrzési bizottság mérlegelési jogkörében eljárva a kötelező továbbképzés előírása mellett további szankcionálás mellett is dönthet, beleértve a fegyelmi eljárás kezdeményezését is. Két egymást követő és „nem felelt meg" minősítéssel záruló ellenőrzés esetén a Minőség-ellenőrzési Bizottság azonban köteles fegyelmi eljárást kezdeményezni a szabályzat alapján.

Támogatta a KKB a Minőség-ellenőrzési Bizottság törekvéseit a helyszíni ellenőrzés követelményrendszerét tartalmazó speciális kérdőívek kínálatának bővítésére. A folyamat részeként a Kamara elnöksége év végére elfogadta a konszolidált beszámolók könyvvizsgálatának ellenőrzésére szolgáló kérdőívet is.

A 2009-es évtől kezdődően új elvárásként jelentkezik a tőzsdei cégek könyvvizsgálói átláthatósági jelentésének ellenőrzése. Az erre szolgáló kérdőívet ugyancsak összeállította a Kamara. A piaci bizalomerősítés érdekében célszerű lenne a KKB-nak és a Kamarának megoldást találni a tőzsdei kibocsátók könyvvizsgálói által közzétett átláthatósági jelentéseknek a három éves ellenőrzési ciklusához képest gyakoribb, lehetőleg éves ellenőrzésére.

Ugyancsak 2009-ben indul a könyvvizsgálók, könyvvizsgáló cégek belső minőség-ellenőrzési rendszerének ellenőrzése, amelynek módszertanára vonatkozó előírásokat (kérdőívet) a Kamara szintén kidolgozta. További meggondolást igényel a cégek minősítése és az eljárási kérdések tisztázása.

6. Bejelentésekkel kapcsolatos intézkedések

A KKB-hoz érkező megkereséseket a Bizottság titkársága tartja nyilván és összesíti. A Bizottság az ülésein döntött a bejelentések kezelésével kapcsolatban.

A bejelentések, megkereséses három csoportba sorolhatók:

6.1. Jogértelmezési kérdések, amelyekre történő válaszadás nem tartozik a KKB hatáskörébe

Ebben a tárgykörben érkezett felvetések a 2008-tól hatályba lépett új előírásokra vonatkoztak. Érkezett megkeresés a Bizottsághoz a jogszabályi kötelezettségen alapuló könyvvizsgálat értékhatára 2008. január 1-jei felemelésének értelmezéséről, a könyvvizsgálói díjak nyilvánosságra hozataláról, az átláthatósági jelentésről szóló törvényi előírás hatályba lépéséről. Ezeket a KKB illetékességből a Pénzügyminisztérium felé továbbította. A Pénzügyminisztériumtól kapott tájékoztatások a Kamara és a Pénzügyminisztérium honlapján közzétételre kerültek.

A megkeresések alapján tisztázódott, hogy a jogszabály szerinti könyvvizsgálói feladatra megválasztott könyvvizsgáló lemondásáról, visszahívásáról - a számviteli törvényben a megbízó számára előírt értesítési kötelezettség mellett - a könyvvizsgáló részéről mindig a szerződő fél (magánszemély, vagy könyvvizsgáló cég) köteles a bejelentést tenni.

Ugyancsak megkeresések nyomán került tisztázásra a jogalkotó azon véleménye, miszerint a tőzsdei kibocsátók (közérdeklődésre számot tartó gazdálkodók) könyvvizsgálóinak az átláthatósági jelentésüket első alkalommal a 2008-ban induló üzleti év mérlegfordulónapjától számított három hónapon belül kell közzétenniük. Ez különösen azon könyvvizsgáló cégek számára jelentett eligazítást, amelyek üzleti éve eltér a naptári évtől.

Kérdés érkezett a Bizottsághoz a beszámoló kiegészítő mellékletében szereplő könyvvizsgálati díj tartalmára, illetve a külföldi tulajdonban lévő társaságok hazai leányvállalatainál a jogszabályi kötelezettségen alapuló könyvvizsgálat mellett a konszolidációs csomag vizsgálatára vonatkozó megbízás díjának minősítésére vonatkozóan is. A kialakult álláspont szerint a hazai gazdálkodó kiegészítő mellékletében könyvvizsgálói díjnak csak a kötelező, azaz a jogszabály szerinti könyvvizsgálatot ellátó könyvvizsgáló (könyvvizsgáló cég) díja minősül. Az anyavállalat könyvvizsgálatához szükséges konszolidációs csomag tekintetében végzett munka egyéb szolgáltatásként értelmezendő, amit elkülönítetten kell szerepeltetni a kiegészítő mellékletben.

6.2. Könyvvizsgáló lemondásával, visszahívásával kapcsolatos bejelentések

A Kkt., valamint a számviteli törvény szerint a kamarai tag könyvvizsgálónak, könyvvizsgáló cégnek, illetve a vállalkozónak a KKB felé az indok megjelölésével be kell jelenteni, amennyiben a könyvvizsgáló megbízása lemondással, vagy visszahívással megszűnt. A Bizottság a bejelentések benyújtásának módjáról, valamint tartalmi követelményeiről közleményt adott ki, mely a Pénzügyminisztérium, illetve a Magyar Könyvvizsgálói Kamara honlapján is elérhető.

A Bizottság az ülésein rendszeresen tájékoztatást kapott a titkárságtól a könyvvizsgáló lemondásával, visszahívásával kapcsolatos bejelentésekről, amelyeket megtárgyalt. Szükség esetén a KKB kiegészítő információt kért a bejelentőtől.

Amennyiben a bejelentett indok alapján a Bizottság arra következtet, hogy a jogszabályi kötelezettségen alapuló könyvvizsgálói szolgáltatást igénybe vevők érdekeit veszélyeztető helyzet áll fenn, a veszélyeztetés mértékére is tekintettel akár eljárást is kezdeményezhet a Kamaránál. A bejelentés elmaradása a megbízó részéről pedig cégbírósági eljárással végződhet.

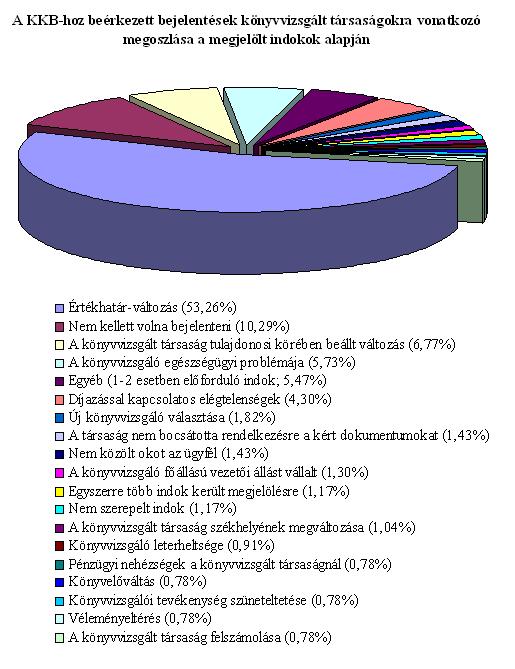

A KKB-hoz 2008. december 31-ével bezárólag 615 bejelentés érkezett 768 könyvvizsgált társaságra vonatkozóan. (A bejelentések és a könyvvizsgált társaságok számában megmutatkozó különbséget az magyarázza, hogy a könyvvizsgáló számos esetben egyszerre több társaságra vonatkozóan teljesítette bejelentési kötelezettségét.) A bejelentések könyvvizsgált társaságokra vonatkozó, megjelölt indok szerinti megoszlását a következő oldalon található ábra mutatja.

A 768 könyvvizsgált társaságból 409 esetében (53,26%) értékhatár-változás miatt került megszüntetésre a könyvvizsgálói szerződés.

Jelentős részarányt képviseltek azonban azok a bejelentések (10,29%) is, amelyeknél a könyvvizsgálói szerződés megszüntetését nem kellett volna bejelenteni (pl.: közös megegyezés, könyvvizsgálói szerződés lejárta, stb.), mivel az nem felmondással szűnt meg, vagy ténylegesen meg sem szűnt (pl.: a könyvvizsgáló munkaviszonya szűnt meg a könyvvizsgáló céggel), illetve megkötésre sem került.

52 esetben (6,77%) a könyvvizsgált társaság tulajdonosainak körében történt változás, 44 esetben (5,73%) pedig a könyvvizsgáló egészségi állapota volt a könyvvizsgálói szerződés felmondásának oka.

Könyvvizsgálói díjazással kapcsolatos elégedetlenség (pl.: megegyezés hiánya a díj összegében, díjfizetés elmaradása, díjfizetési késedelem) 33 könyvvizsgált társaság esetében (4,30%) volt indok. Nem jelentős, 1 és 2 % közé tehető azon esetek száma, amikor a szerződés felmondása új könyvvizsgáló választása, a könyvvizsgált társaság székhelyének megváltozása, illetve több indok egyidejű fennállása miatt történt, vagy azért, mert a könyvvizsgált vállalkozás nem bocsátotta rendelkezésre a könyvvizsgálathoz szükséges dokumentumokat.

Előfordultak olyan bejelentések is, amelyek a jogszabályi előírás ellenére nem tartalmaztak indokot. Ezen esetekben hiánypótlásra felhívó levelek kerültek kiküldésre, azonban a kért kiegészítést a KKB (még) nem mindegyik esetben kapta meg.

A jelentős számú szerződésbontás között jó hírnek minősül, hogy az uniós irányelv által nem elfogadhatónak minősített véleményeltérést mindössze 6 bejelentő (0,78 %) jelölte meg a szerződésbontás indokaként.

Néhány esetben előfordultak még olyan „egyéb" indokok is, mint pl. a könyvvizsgált társaság átalakulása, végelszámolás, családi okok a könyvvizsgáló esetében, összeférhetetlenség, a könyvvizsgáló hiányos idegennyelv-tudása, a kapcsolat megromlása, a könyvvizsgáló nyugdíjba vonulása, stb. Az „egyéb" kategóriába eső indokok összesítve, az esetek 5,47%-ban jelentkeztek.

6.3. A könyvvizsgálók, könyvvizsgáló cégek magatartásával kapcsolatos panaszok, kifogások

Bár az új könyvvizsgálói törvény a Bizottság feladatai között nem nevesíti, a könyvvizsgáló feltételezett vagy valós mulasztásával kapcsolatos bejelentések is érkeznek a KKB-hoz.

Egy, a sajtóban is meglehetős nyilvánosságot kapott ügyben az egyik érdekelt vitatta a társaság beszámolójára adott korlátozott véleményt tartalmazó könyvvizsgálói jelentés helyességét és vizsgálatot kért. A KKB felkérte a Kamarát az eset kivizsgálására és a rendkívüli minőség-ellenőrzés eredményétől függően fegyelmi eljárás indítására. A minőség-ellenőrzés a könyvvizsgálói jelentést alátámasztotta, ennek megfelelően fegyelmi eljárásra nem került sor, amiről a Bizottság a bejelentőt értesítette.

Másik esetben, a megbízó és a könyvvizsgáló közötti szerződés megszüntetéséből eredő vita kapcsán a könyvvizsgáló kért véleményt az eljárásával kapcsolatban. Tekintettel arra, hogy a vitás ügy eldöntése meghaladta volna a KKB hatáskörét, a Bizottság nem foglalt állást, de felhívta a beadványt tevő figyelmét a jogorvoslat lehetőségére.

Egy további esetben a megbízó gazdasági társaság képviselője jelezte, hogy a könyvvizsgálónak a beszámolót elfogadó taggyűlésről való távolmaradása miatt a bíróság a taggyűlési határozatot hatályon kívül helyezte. A megbízó a KKB véleményét kérdezte a könyvvizsgáló eljárásáról és a javasolt megoldásról. Időközben a vitás felek között megegyezés született és a bejelentő visszavonta korábbi bejelentését. A KKB azonban, tekintve, hogy a könyvvizsgáló nem a törvénynek megfelelően járt el, kérte a Kamara intézkedését.

7. Nemzetközi kapcsolatok

Globalizált világunkban a nemzetközi kapcsolatok ápolása jogszabályi háttér nélkül is szükségszerű. Európában azonban a közfelügyeleti szervezetek közötti együttműködést az uniós jogszabályok is előírják. Az uniós irányelv szerint a közfelügyeletre vonatkozó szabályoknak lehetővé kell tenniük a hatékony közösségi szintű együttműködést a tagállamok közfelügyeleti tevékenysége tekintetében. A nemzetközi együttműködés elsődleges színtere az Európai Unió, szorosabban véve az Európai Bizottság és a Könyvvizsgálók Közfelügyeleti Testületeinek Európai Csoportja, az EGAOB, de a KKB nemzetközi kapcsolatait nem korlátozhatja kizárólag az európai kontinensre.

A KKB nemzetközi kapcsolatait elsősorban a megfelelő uniós bizottságon (EGAOB) és a közfelügyeletek nemzetközi szervezetén (IFIAR) keresztül tartja, de nem zárja ki a tagállamok hasonló szervezeteivel való kétoldalú kapcsolatépítést sem.

7.1. Részvétel a Könyvvizsgálók Felügyeleti Testületeinek Európai Csoportja (EGAOB) munkájában

Az Európai Bizottság 2005. év végén hívta életre az EGAOB-t, azaz a Könyvvizsgálók Felügyeleti Testületeinek Európai Csoportját, amelynek feladata az új közfelügyeleti rendszer hatékony koordinációjának megteremtése az EU-ban. A KKB létrejöttéig a Pénzügyminisztérium vett részt a szakma felügyelete részéről az EGAOB munkájában. A Bizottság a megalakulást követően a kormányzati képviseletet felváltva bekapcsolódott a szervezet tevékenységébe. Ez évente 4-5 alkalommal megtartott tanácskozásokon való részvétel mellett eseti véleménynyilvánítást, felmérésekben, kölcsönös tájékoztatásban való részvételt jelent. Az EGAOB, amelynek munkájáról a SZAKma Brüsszeli hírek rovatában havonta tájékoztatás jelenik meg, 2008-ban - egyebek között - foglalkozott a jogszabály szerinti könyvvizsgálatot szabályozó uniós irányelv tagállami implementálásának helyzetével, adatokat kért a könyvvizsgálói piac alakulásáról, felmérést végzett és véleményt kért a nemzetközi könyvvizsgálati standardok irányelvben meghirdetett uniós befogadása várható költségeiről. Az Európai Bizottság részére vagy megbízásából készülő felmérésekre - ahol az indokolt volt - a KKB a Kamarával egyeztetett véleményt továbbított.

Az EGAOB a rövid- és hosszabbtávú feladatokra állandó, illetve eseti albizottságokat működtet. A KKB 2008-ban az EGAOB jövőjével foglalkozó, a szervezet szerepének tervezett átalakítására létrehozott albizottság munkájába kapcsolódott be.

7.2. Az Európai Unió más tagállamainak közfelügyeleti testületével való kapcsolatfelvétel

Bár a KKB törekvése az, hogy elsősorban az EGAOB-n keretein belül tartson kapcsolatot más tagállamok közfelügyeleteivel, a mértékletesen gyakorolt kétoldalú kapcsolatfelvételtől sem zárkózik el. A Bizottság különösen fontosnak tartotta a 2005 óta működő német közfelügyeleti bizottsággal (APAK-kal) való találkozást.

Az APAK tapasztalatai már a Kkt. megalkotásánál, a Bizottság feladatköre és működési módja meghatározásánál figyelembe vételre kerültek. Természetes volt, hogy a kétoldalú személyes kapcsolatépítés a német társszervezet küldöttségével kezdődjön. A KKB elnökének meghívására az APAK elnöke és alelnöke novemberben egynapos látogatást tett Magyarországon és tájékoztatást adott munkájukról, az uniós jogszabályváltozások következtében módosult feladataikról. A megbeszélésen jelen volt a Kamara elnöke és nemzetközi alelnöke is. A tanácskozást követően az APAK elnöke a SZAKmának adott interjújában válaszolt a KKB által feltett, a könyvvizsgálók tájékoztatását szolgáló kérdéseire.

7.3. Könyvvizsgálók Közfelügyeleti Testülete az Amerikai Egyesült Államokban (PCAOB)

Az amerikai egyesült államokbeli könyvvizsgálói közfelügyelet (PCAOB) 2008. május végén másodízben tartott konferenciát „Nemzetközi Könyvvizsgálati Szabályozás" címmel. A KKB is képviseltette magát a résztvevő 45 ország közfelügyeleti, kormányzati delegáltja között. A közfelügyeleti hatóságok sorában modellértékűnek számító PCAOB törekvéseinek, öt éves tevékenysége eredményeinek megismerése, az ellenőrzési, vizsgálati módszerekről adott tájékoztatás - tekintettel az USA tőzsdéin szereplő nem amerikai székhelyű társaságok könyvvizsgálói, köztük hét regisztrált magyar cég kötelezettségeire - az európai országok számára is hasznos információt nyújtott. A tanácskozás hozzájárult a közfelügyeletek egyenértékűsége és a minőségbiztosítás kölcsönös elismerése tárgyában az EU és a harmadik országok között folyó párbeszédhez.

7.4. A Független Könyvvizsgálati Szabályozók Nemzetközi Fóruma (IFIAR)

A közfelügyeletek nemzetközi szövetségének szerepét betöltő IFIAR 2006-ban azzal a céllal alakult, hogy segítse a könyvvizsgálat minőségének fenntartásában, javításában érdekelt szervezetek közötti információcserét, a legjobb gyakorlat elterjesztését, és hozzájáruljon a pénzügyi stabilitáshoz az egyre koncentrálódó pénzügyi piacokon.

Az IFIAR folyamatosan bővülő tagságának több mint fele európai közfelügyelet. A KKB 2008. júliusban kezdeményezte a csatlakozást. A szándéknyilatkozatot a magyarországi közfelügyelet függetlenségét és az uniós irányelvnek való megfelelését demonstráló dokumentumok elbírálása alapján az IFIAR szeptemberben elfogadta és ezzel a KKB bekapcsolódott a világszervezet munkájába.

8. A 2009-es év fő célkitűzései

A Bizottság működésének második évében jelentkező feladatokat a 2008. december 31-én a Kamara és a Pénzügyminisztérium honlapján közzétett munkaterv összegezi.

A kijelölt feladatok között lesz olyan, amellyel a Bizottság 2008-ban még nem foglalkozott, de lesznek visszatérő, rendszeresen elvégzendők is. Fel kell készülni továbbá az uniós és hazai előírások folyamatos változásából eredő feladatokra is.

A Kkt. által a közfelügyelet felelősségébe utalt feladatok közül 2009-re a szakmai előírások, nevezetesen a könyvvizsgálatra és egyéb szakmai szolgáltatásokra vonatkozó magyar nemzeti könyvvizsgálati standardok, a belső minőség-ellenőrzésre vonatkozó standardok, valamint az etikai szabályalkotás folyamatának vizsgálata, értékelése lesz a középpontban. A téma aktualitását fokozza, hogy az IFAC nemzetközi standardalkotó testületei számos új, illetve átdolgozott standardot hoznak (hoztak) nyilvánosságra és az Európai Bizottság is elkezdte a nemzetközi könyvvizsgálati standardok uniós befogadása előkészítő munkálatait. A változások folyamatos követése nemcsak a szabályozás folyamatos frissítését, hanem a változásokra történő felkészítést, a képzés aktualizálását is igényli a kamarától. A Bizottság ezt a folyamatot kívánja áttekinteni és értékelni.

Napirendre kerül a fegyelmi eljárások szabályozottságának, rendszerének és gyakorlatának áttekintése is.

Fontosnak tartja a Bizottság a 2008-ban tett és a Kamara által elfogadott javaslatok végrehajtásának ellenőrzését is.

A minőségbiztosítás, mint a könyvvizsgálói szakma megítélését alapvetően befolyásoló követelményrendszer szabályozása, értékelése továbbra is a Bizottság érdeklődésének központjában áll. Foglalkozni kell a közérdeklődésre számot tartó gazdálkodók könyvvizsgálóinak szigorúbb és független közfelügyelet által irányított minőség-ellenőrzésére vonatkozó európai bizottsági határozat végrehajtásával.

A közérdeklődésre számot tartó vállalkozások és azok könyvvizsgálói iránt megnyilvánuló fokozott figyelemre, a KKB szakmai rendezvényeket tervez a tőzsdei kibocsátók könyvvizsgálóival, valamint a Kamarával közösen a pénz- és tőkepiaci könyvvizsgálók és az érintett piaci szereplők érdekképviseletei részvételével.

A Könyvvizsgálói Közfelügyeleti Bizottság 2008. évi tevékenységéről készült beszámoló az alábbi linkre kattintva tölthető le.