A Fegyelmi Bizottság beszámolója a 2010. évi tevékenységről

2012.09.17.I.A fegyelmi bizottság feladata a hatályos szabályozás szerint

A fegyelmi bizottság feladatait a Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban törvény) 133.§-ának (1) bekezdése határozza meg, mely szerint a bizottság feladata

- az etikai követelmények és szabályok megtartásának ellenőrzése,

- a fegyelmi eljárások lefolytatása a kamarai tag könyvvizsgálókkal és könyvvizsgáló cégekkel szemben.

Az alapszabály 339.pontja alapján további feladata

- a fegyelmi-etikai szabályzat kidolgozása,

- a hatályos szabályzat karbantartása,

- etikai, különösen összeférhetetlenségi és könyvvizsgálati függetlenséggel kapcsolatos kérdésekben állásfoglalás kiadása,

- a fegyelmi határozatok ellen benyújtott fellebbezések előterjesztése az elnökséghez.

II.A bizottság munkájának összegzése

2010-ben a fegyelmi bizottság 10 alkalommal ülésezett és összesen 255 határozatot hozott, amely 21%-kal haladja meg az előző évben hozott határozatok számát. Az eljárások száma növekedését a kötelező továbbképzésen való részvétel elmulasztása valamint az adatszolgáltatás nem teljesítése miatti fegyelmi eljárások számának emelkedése okozta.

A bizottság által hozott határozatok megoszlása döntésink szerint az alábbi:

- 101 esetben megszüntette az eljárást mivel nem volt bizonyítható, hogy a könyvvizsgáló etikai vétséget követett el;

- további 54 alkalommal az eljárás megszüntetése mellett - az ügy összes körülményeit figyelembe véve – a fegyelmi büntetés kiszabását nem tartotta indokoltnak, így a törvény 177.§-ának (3) bekezdése alapján figyelmeztetésben részesítette a könyvvizsgálót;

- 42 esetben írásbeli megrovást;

- 54 esetben pénzbírságot szabott ki, összesen 6 425 e Ft összegben, mely 295 e Ft-tal kevesebb, mint 2009-ben;

- 3 esetben kizárta a kamarai tagot sorozatos kötelezettség elmulasztása valamint a minőség-ellenőrzés lefolytatásának akadályoztatása miatt;

- 1 esetben pedig közbenső határozat hozott, az egy könyvvizsgálóval szemben folyamatban lévő ügyek egyesítése tárgyában.

- Az elmarasztaló határozatok alapján kiszabott eljárási költségtérítés összege 3 030 e Ft volt, 390 e Ft-tal több, mint az előző évben.

Az alábbiakban összegezzük, hogy melyek voltak azok az esetek, melynek során a könyvvizsgálók magatartása nem felelt meg a velük szemben elvárt etikai követelményeknek.

A.Szabályzat C fejezet, 2.2. a, b, c pontja szerinti fegyelmi vétségek

Tagdíj fizetés, adatszolgáltatás és kamarai továbbképzésen való részvétel elmulasztása

a)Hozzájárulási díj és tagdíjfizetés elmulasztása

Ebben az évben is jelentős számú eljárást (99) folytattunk le az miatt, hogy a könyvvizsgálók és a könyvvizsgáló cégek nem tettek eleget hozzájárulási illetve tagdíjfizetési kötelezettségüknek.

52 esetben megszüntettük az eljárást, mivel a a könyvvizsgáló cég illetve a könyvvizsgáló a fegyelmi eljárás megindítását követően, de még a fegyelmi meghallgatás időpontjáig tartozását rendezte.

Írásbeli megrovást 21, pénzbüntetést pedig 24 esetben alkalmaztunk, mint szankciót. 2 fő könyvvizsgálót zártunk ki a kamara tagjai közül.

A büntetések kiszabásánál a bizottság következetesen járt el. A szankciók kiszabásnál a fokozatosság elvét érvényesítettük. A kötelezettségüket első ízben megszegőknél megrovást, míg a többszöri mulasztást elkövetőknél pénzbírságot szabtunk ki. Ez utóbbinál figyelembe vettük a fennálló díjtartozás mértékét. 2010-ben a kirótt pénzbírságok összege 1 230 e Ft volt.

A kizárásra, mint a legsúlyosabb büntetésre 2 esetben került sor. Mindkét könyvvizsgáló ellen már több fegyelmi eljárást folytattunk le díjtartozás és a kötelező oktatáson való részvétel elmulasztása miatt. A korábban kiszabott büntetésekkel együtt mindkét könyvvizsgáló tartozása meghaladta a 700 e Ft-ot.

b)Adatszolgáltatás elmulasztása

Adatszolgáltatás elmulasztás miatt 22 esetben folytattunk le eljárást és ebből 15 esetben állapítottunk meg fegyelmi vétséget. 8 esetben írásbeli megrovásban részesítettük a könyvvizsgálót illetve a könyvvizsgáló céget, 7 esetben pedig pénzbírságot szabtunk ki, összesen 800 e Ft összegben.

c)Továbbképzésen való részvétel elmulasztása

A kötelező továbbképzés szabadon választott kreditpontjait (12) nem teljesítő kamarai tagok ellen megindított eljárások száma 102 volt, szemben az elmúlt évi 54-el szemben. Összesen 55 esetben szűntettük meg az eljárást a MKVK Budapest Fővárosi Szervezete elnökének levele alapján. A főváros sajnálatos adminisztratív hiba, illetve technikai problémák miatt a kreditpontok összesítése során nem vette figyelembe az Oktatási Bizottság 2010. október 7-ei ülésén hozott határozatát, mely szerint a 2010. június 30-ig megszerzett kreditpontok beszámíthatóak a 2009. évi kötelező szakmai továbbképzésbe. A további 47 eljárásból 24 esetben szintén megszüntettük az eljárást figyelmeztetéssel, 11 esetben megrovást, 12 esetben pedig pénzbírságot szabtunk ki. A figyelmeztetés mellett történt eljárás megszüntetésére akkor került sor, ha a könyvvizsgáló több mint 8 kreditpontot teljesített a kötelező 12-ből.

4-7 teljesített kreditpontig megrovást alkalmaztunk szankcióként. Pénzbírság kiszabására 0-3 kreditpont teljesítésekor került sor, összesen 1 420 e Ft összegben. A mérték megállapításánál figyelembe vettük, hogy ezt megelőzően már részesült-e az érintett elmarasztalásban.

B.A szabályzat B fejezetének 1.4. , C fejezetének, 2.1. c) valamint 2.2. g) pontjai szerinti fegyelmi vétségek

Korrektség, segítőkészség, szakértelem és kellő gondosság

Az etikai normák betartása megköveteli a könyvvizsgálótól, hogy legyen korrekt és segítőkész, tartsa be a tevékenységére vonatkozó jogszabályokat és a szerződésben vállalt kötelezettségeit. A hozzáértő szakmai szolgáltatás megkívánja, hogy a munkavégzés során, a szakmai szolgáltatások nyújtása terén kellő gondossággal, alaposan és időben járjon el könyvvizsgáló és jó ítélőképességgel alkalmazza szakmai tudását és felkészültségét. Etikai vétségnek minősül, ha a könyvvizsgáló a könyvvizsgálói tevékenységet gondatlanságból, szakmai hiányosságok miatt vagy szándékosan nem a jogszabályoknak és a standardoknak megfelelően nyújtja, és ha nem az adott helyzetben elvárható gondossággal jár el tevékenysége során.

Ebben az évben, a könyvvizsgálók vélelmezett szakmai mulasztásának kivizsgálására a korábbi időszakokkal megegyező számú ügyet tárgyaltunk, szám szerint 18-at, melyek közül a bizonyítási szakasz több hónapot is igénybe vett. Munkánkat több esetben szakértők segítették. 10 esetben szüntettük meg az eljárást (5 esetben figyelmeztetés mellet), mivel bizonyítható módon a könyvvizsgáló nem követett el szakmai mulasztást, vagy annak mértéke nem indokolta szankció kiszabását. Ezekben az esetekben jellemző volt, hogy a bejelentők saját vitás ügyeik megoldására kívánták felhasználni a fegyelmi eljárás eredményét, vagy nem voltak tisztában azzal, hogy mi a feladata a könyvvizsgálónak, vagy saját gondatlanságuk negatív következményeit kívánták áthárítani a könyvvizsgálóra.

A bizottság 8 esetben állapított meg fegyelmi vétséget:

-

a Minőségellenőrzési Bizottság elnöke 8 esetben kezdeményezett fegyelmi eljárást a „nem megfelelt” minősítéssel zárult ellenőrzések miatt, vagy azért, mert a könyvvizsgáló nem működött közre a minőségellenőrrel és akadályozta a vizsgálat lefolytatását. 1 esetben megrovásban részesítettük a könyvvizsgálót, 4 esetben pedig pénzbírságot szabtunk ki összesen 1 100 e Ft összegben. 1 főt kizárással sújtottunk, mivel a bizottság már 2005 óta nem tudta az ellenőrzést elvégezni a könyvvizsgálónál. (2 esetben a könyvvizsgáló korára és súlyos egészségi állapotára tekintettel figyelmeztetés mellett szüntettük meg az eljárást);

-

nem valós tartalmú vállalkozási szerződés kötése visszamenőleges dátummal, amely miatt 200 e Ft pénzbírságot szabott ki a bizottság;

-

a főtitkári hivatal ellenőrzése alapján megállapítást nyert, hogy a könyvvizsgáló a kamarai törvény 55. § (1) bekezdésének előírásai alapján nem tette közzé átláthatósági jelentését annak ellenére, hogy közérdeklődésre számot tartó gazdálkodó szervezet részére végzett könyvvizsgálatot. Ebben az esetben az elnökség a bizottság I. fokú határozatát módosította és megrovásban részesítette a könyvvizsgálót.

A PSZÁF bejelentésére 3 fő ellen, 4 esetben kezdeményeztünk eljárást vélelmezett szakmai gondatlanság miatt, amelyből három esetben szakértő kirendelésére került sor. A bejelentések okai a következők voltak:

-

a könyvvizsgáló a befektetési alapkezelő személyi és tárgyi feltételeinek meglétéről olyan igazolást állított amelynek tartalma nem felelt meg a tényállásnak;

-

a könyvvizsgáló tiszta jelentéssel látta el az alapkezelő 2008. évi beszámolóját annak ellenére, hogy jelentős tranzakciók nem kerültek lekönyvelésre;

-

a könyvvizsgáló tiszta jelentést bocsátott ki több egészségpénztár esetében, ahol a PSZÁF vizsgálatai súlyos hiányosságokat és szabálytalanságokat tártak fel;

-

a könyvvizsgáló tiszta jelentéssel látta el egy tőzsdén jegyzett vállalkozás IFRS szerint készített konszolidált beszámolóját, holott annak kiegészítő mellékletében számos információ nem került bemutatásra.

A bejelentések közül 2 ügyet zártunk le 2010-ben, és kettőt 2011 első negyedévében. A 2010-ben lezárt ügyek esetében megszüntettük az eljárást mivel a szakértői vélemény nem talált a könyvvizsgáló terhére felróható gondatlanságot. Jelenleg a PSZÁF kérésére a Közfelügyelet vizsgálja döntésünk megalapozottságát.

A 2011-ben lezárt ügyekben a bizottság megállapította a könyvvizsgálók felelősségét és bírság kiszabására került sor.

C.Függetlenségi és összeférhetetlenségi szabályok megsértése

A könyvvizsgálati munkánk során talán az egyik legfontosabb etikai követelmény, hogy a könyvvizsgáló, a könyvvizsgáló cég a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység ellátása mellett nem vehet részt olyan tevékenységben, amely csorbítja, vagy csorbíthatja feddhetetlenségét, objektivitását, függetlenségét, és amely ezáltal összeegyeztethetetlen a szakmai tevékenységek ellátásával.

6 esetben indítottunk eljárást és ebből 3 esetben állapította meg a bizottság a függetlenségi és összeférhetetlenségi szabályok megsértését, amelyek miatt az elnökség módosított határozatát is figyelembe véve összesen 575 e Ft bírság került kiszabásra.

-

nagy összegű kölcsön nyújtása a vizsgált társaságnak, és ezáltal tartós adós-hitelező jogviszony keletkezése, továbbá egyéb üzleti kapcsolat létesítése üzleti tervek készítése kapcsán;

-

közeli hozzátartozó társaságának könyvvizsgálói jelentés kibocsátása (könyvvizsgálóként nem volt megválasztva);

-

könyvelési szolgáltatás és könyvvizsgálat együttes végzése;

D.Személyes közreműködés tilalmának megsértése

A kamarai törvény 11.§ (1) bekezdésének f) pontja alapján a kamarai tag könyvvizsgáló cégen kívül más gazdálkodó szervezetben személyes közreműködésre tagként, vezető tisztségviselőként a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység megkezdésének időpontjától nem lehet kötelezett.

A fenti előírás megsértése miatt 1 esetben állapított meg etikai vétséget a bizottság és 200 e Ft pénzbírságot szabott ki. További 2 esetben figyelmeztetés mellett megszüntette az eljárást, mivel a fegyelmi eljárás során bizonyítást nyert, hogy a kamarai tagok függetlensége nem sérült és vétségük megismerését követően annak megszüntetéséről haladéktalanul intézkedtek.

E.Titoktartási kötelezettség, ajánlott díjak szintje, együttműködés és korábbi munkakapcsolat

A fenti esetekben 4 eljárást folytattunk le. A más pályázó információival való visszaélés és az együttműködés színlelése (titoktartás megszegése) valamint az indokolatlanul alacsony árral elnyert könyvvizsgálói megbízás miatti bejelentések kapcsán a fegyelmi bizottság nem találta bizonyítottnak a fegyelmi vétség elkövetését, ezért ezekben az esetekben megszüntető határozatot hozott. 2 esetben szabott ki egyenként 450-450 e Ft bírságot az alábbi vétségek miatt:

-

ajánlattétel: a könyvvizsgáló szolgáltatását könyvelő cégeknek ajánlotta fel, dicsérve gyorsaságát és alacsony árait;

-

együttműködés a könyvvizsgálók között: a könyvvizsgáló munkaviszonyának, tagsági jogviszonyának megszűnését követően korábbi munkaadója, társasága olyan megbízásait szerezte meg, amelyek még az eredeti szerződés szerint hatályban voltak.

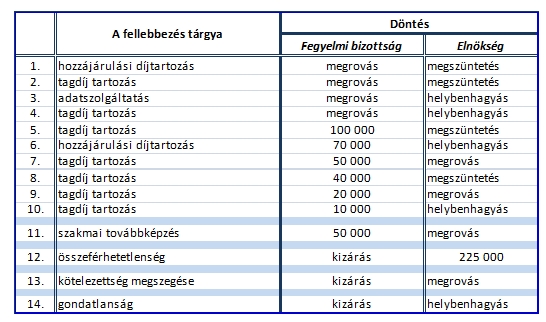

III.Fellebbezések

A fegyelmi bizottság 2010-ben hozott határozatai ellen összesen 14 fő nyújtott be fellebbezést az elnökség felé. Egy összeférhetetlenségi ügyben, a bizottság I. fokú megszüntető határozatával szemben, maga a fegyelmi megbízott terjesztett elő fellebbezést, kérve szankció kiszabását. Ez esetben az elnökség arra az álláspontra jutott, hogy fegyelmi büntetés kiszabása indokolt, a szankciók közül ugyanakkor – az I. fokú határozatban rögzített enyhítő körülményre is figyelemmel – a legenyhébb írásbeli megrovás alkalmazását elégségesnek tartotta.

Az alábbi táblázat mutatja be a fellebbezések elbírálását követően hozott döntéseket.

IV.Közfelügyeleti ellenőrzés (etikai szabályrendszer áttekintése)

A Könyvvizsgálói Közfelügyeleti Bizottság (a továbbiakban KKB) 2010 év során áttekintette a kamarai tag könyvvizsgálókra vonatkozó etikai szabályrendszert. A KKB elnöke 2010. július 8.-án elküldött levelében összegezte az áttekintés eredményét. Ez alapján a KKB,

- pozitív tényként értékeli, hogy a hazai előírások és az etikai kódex között elvi ellentmondás nincs;

- elfogadhatónak tartják, hogy az etikai kódex minimumkövetelményeit tekintve szabályzatunk esetenként szigorúbb követelményeket támaszt igazodva a hazai jogszabályi környezethez és a tapasztalatokhoz;

- tekintettel az etikai kódex érvényességére kérik, hogy azt a kamara honlapján mindenki számára elérhető módon tegye közzé;

- a szabályozás továbbfejlesztése céljából megfontolásra ajánlják, hogy a jogszabály szerinti könyvvizsgálaton kívüli bizonyosságot nyújtó szolgáltatásokhoz kapcsolódó könyvvizsgálói magatartásbeli, etikai követelményrendszer is meghatározására kerüljön. Ezen felül ajánlják az üzleti életben dolgozó könyvvizsgálókra vonatkozó etikai elvárások leszabályozását is.

A fentiekhez kapcsolódóan fontos megemlíteni, hogy a Könyvvizsgálók Nemzetközi Etikai Standardok Testülete (IESBA) által kiadott és módosított Könyvvizsgálók etikai kódexe 2011. január 1-vel hatályba lépett. A KPMG még a múlt év végén elkészült a fordítással, azonban a lektorálás még mindig folyamatban van. Tekintettel a hatályba lépésre fontosnak tartjuk, hogy a lehető legrövidebb időn belül elérhető legyen a tagok számára a módosított kódex. Megfontolásra ajánljuk az Oktatási Bizottságnak a változások megismertetésének kötelező oktatási programba való beépítését.

V. A Pénzügyi Szervezetek Állami Felügyelete (Felügyelet) és a kamara közötti együttműködés a fegyelmi eljárások kapcsán

A Felügyelet és a kamara fegyelmi bizottsága között (egyenlőre csak szóban) az alábbi együttműködés jött létre a Felügyelet által kezdeményezett fegyelmi eljárások lefolytatása kapcsán:

- az eljárás során a kirendelt szakértő és a bizottság elnöke, vagy az ügy előadója felveszi a kapcsolatot a Felügyelet által megadott kapcsolattartó személlyel a tényállás minél pontosabb feltárása céljából;

- amennyiben a feltárt tények nem igazolják a könyvvizsgáló felelősségét, vagy a kirendelt szakértő nem osztja a Felügyelet szakmai véleményét, arról a bizottság írásban részletes indoklást a Felügyelet részére illetve indokolt esetben személyes megbeszélés keretében.

VI.Szakértői névjegyzék felállítása

A fegyelmi bizottság a 2009. október hónapban kiírt és 2010. január 27-én elbírált pályázatok alapján felállította szakértői névsorát, amely a kamara honlapján elérhető. 2010-ben 5 esetben vontunk be szakértőt eljárásaink során.

A bizottság eddigi tapasztalatai alapján úgy ítéli meg, hogy a bejelentők által a könyvvizsgálók ellen megfogalmazott kifogások, az ezekre választ adó és szakértők által készített jelentések biztosították a szakszerű tényfeltárást, a feltárt tényekkel összhangban lévő szankció kiszabását valamint az eljárási idő lerövidülését.

VII.Etikai szabályzat lényeges módosításai

Az Etikai szabályzat módosítására 2010. évben két alkalommal került sor, amelynek a következő területeket érintették:

A 2010. 05. 15-én elfogadott, 2010. június 1-i hatállyal életbe lépő változások:

A Fegyelmi bizottság szükségesnek tartotta, hogy a fegyelmi határozattal elmarasztalt cégek esetében az újabb, a cég vezető tisztségviselői ellen ismételten eljárás lefolytatására ne kerüljön sor, ezért a szabályzat C/1. (1) bekezdésének erre vonatkozó pontját törölte.

A tapasztalatok alapján szükségessé vált annak lehetősége, hogy a fegyelmi megbízott is jogosultságot szerezzen a bizottság által összeállított névjegyzékből szakértő bevonására, ezért a szabályzat C/6. pontjának (4) bekezdése kiegészült.

2010. 12. 11-én elfogadott, 2011. január 1-i hatállyal életbe lépő módosítások:

A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (továbbiakban: Kkt.) módosítása kapcsán szükségessé vált a Etikai szabályzat egyes pontjainak módosítása. Ennek főbb területei:

- Az érintett állami szerv felkérésére kezdeményezett fegyelmi eljárás esetén mind a fegyelmi eljárást elrendelő, mind a fegyelmi eljárást lezáró jogerős fegyelmi határozatot meg kell küldeni az érintett állami szerv részére (C/9. (3))

- A fegyelmi határozat az eljárás alá vont mellett (és nem vagylagosan) az eljárás alá vont jogi képviselőjének is megküldendő;

- Az előírt fizetési kötelezettségek teljesítésének elmulasztása fegyelmi vétség miatti egyszerűsített fegyelmi eljárás beépítésére került sor, melynek során fegyelmi tárgyalás tartására az eljárás alávont kérelmére kerül sor (C/8. (3) );

- A jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység szüneteltetésének meghatározott időre (legalább 12 hónapra) történő elrendelése, mint új fegyelmi büntetés bevezetése (C/3. d));

- Az alkalmazható pénzbírság maximális összegének felemelése (a kiszabás évében esedékes éves kamarai tagdíj húszszorosa) (C/3. b));

- A fegyelmi határozat kézbesítési szabályainak törvényi szintű rendezése történt meg azzal, hogy a kézbesítési vélelem megdöntésének szabályait az etikai szabályzatnak kell részleteznie (C/6. (17)).

- A beérkezett panaszok esetében a fegyelmi eljárás lefolytatásának elutasítása sem került a bejelentő részére megküldésre, így a fellebbezése lehetőség is megszűnik. Az eljárás elutasítása állami szerv bejelentése esetén részére megküldésre kerül (C/6. (6) és (7) )

- A másodfokú eljárás során a fegyelmi megbízott szóban teszi meg indítványát, írásos anyag előzetesen nem készül a továbbiakban.

Budapest, 2011. április 4.

Bohus Zoltánné

a fegyelmi bizottság elnöke