Myles Thompson kifejti álláspontját a könyvvizsgálat jövőjéről

2021.02.22. Az ICAEW Insight-ban 2021. január 29-én megjelent cikkben, Myles Thompson, az Accountancy Europe jelenlegi elnöke kifejtette nézőpontját azokról a tényezőkről, melyekkel a könyvvizsgáló szakmának foglalkoznia kell annak érdekében, hogy konzisztens minőséget lehessen elérni kontinens-szerte.

Az ICAEW Insight-ban 2021. január 29-én megjelent cikkben, Myles Thompson, az Accountancy Europe jelenlegi elnöke kifejtette nézőpontját azokról a tényezőkről, melyekkel a könyvvizsgáló szakmának foglalkoznia kell annak érdekében, hogy konzisztens minőséget lehessen elérni kontinens-szerte.

Thompson és csapata 6 kritikus területet azonosított, többek között a nem pénzügyi információkról szóló beszámolást, felelős vállalatvezetést, és a könyvvizsgálat jövőjét.

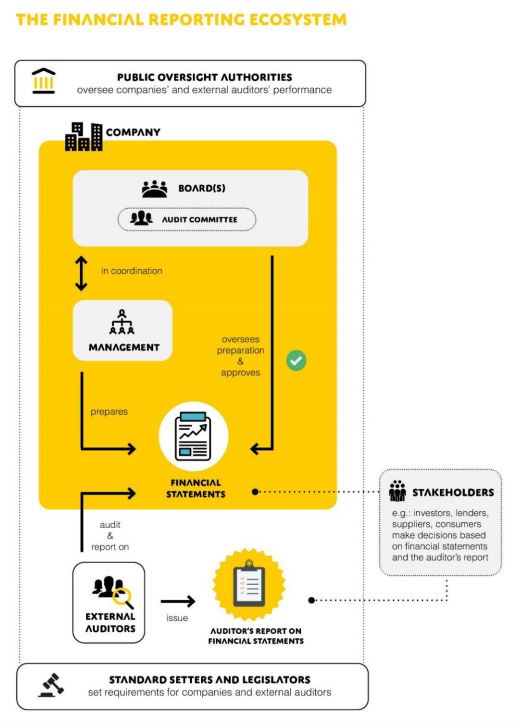

A cikkben Thompson megfogalmazza, hogy az audit szakma szeretne fejlődni, és jobban megfelelni a befektetői elvárásoknak. Az Accountancy Europe elkezdte feltérképezni ezeket az elvárásokat, és első lépésként közzétett két publikációt, egyik a csalás témájával, a másik a vállalkozás folytatásának elvével foglalkozik. A publikációkban az Accountancy Europe azokat a kérdéseket járja körül, hogy milyen területeken tudna a könyvvizsgálati szakma többet tenni.

Thompson szintén kifejtette, hogy véleménye szerint pár éven belül az amerikai Sarbanes-Oxley törvényhez (SOX) hasonló szabályozás fog megjelenni mind az Egysült Királyság, mind az EU területén. Mint elmondta, ez egy pozitív lépés lenne, mivel az amerikai tapasztalatok azt mutatják, hogy a SOX bevezetése csökkentette a vállalati csődök, visszaélések és a jelentős hiba miatt módosított beszámolók számát.

Thompson szerint az audit szakmának egyértelműbbé kellene tenni, hogy mi az audit, hogyan működik, és milyen értéket képvisel a könyvvizsgálatot igénybe vevő vállalkozások számára.

A cikk teljes terjedelmében: A unified approach on the future of audit | ICAEW

Az Accountancy Europe által kiadott publikációk a Csalás és a Vállalkozás folytatásának elve témában:

|

Going concern recommendations and Fraud recommendations to strengthen the financial reporting ecosystem |

Szakértői Bizottság