A 2014-es Audit Irányelv végrehajtása Európában – 2021-es frissítés

2021.11.22. A Könyvvizsgálók Európai Szervezete, az Accountancy Europe frissítette arra vonatkozó felmérését, hogy a 2014-as Audit reform bevezetése óta az egyes EU tagállamok milyen irányban változtatták a könyvvizsgálatot érintő döntéseket, jogszabályokat, különös tekintettel az alábbi területekre:

A Könyvvizsgálók Európai Szervezete, az Accountancy Europe frissítette arra vonatkozó felmérését, hogy a 2014-as Audit reform bevezetése óta az egyes EU tagállamok milyen irányban változtatták a könyvvizsgálatot érintő döntéseket, jogszabályokat, különös tekintettel az alábbi területekre:

• könyvvizsgálaton kívüli szolgáltatások nyújtása

• könyvvizsgáló cégek kötelező rotációja

• a közfelügyeleti rendszer szervezete.

A felmérés főbb eredményei:

- A közérdeklődésre számot tartó szervezet definíciója harmonizáltabb lett, de továbbra is eltérő meghatározásokat alkalmaznak az EU tagállamaiban.

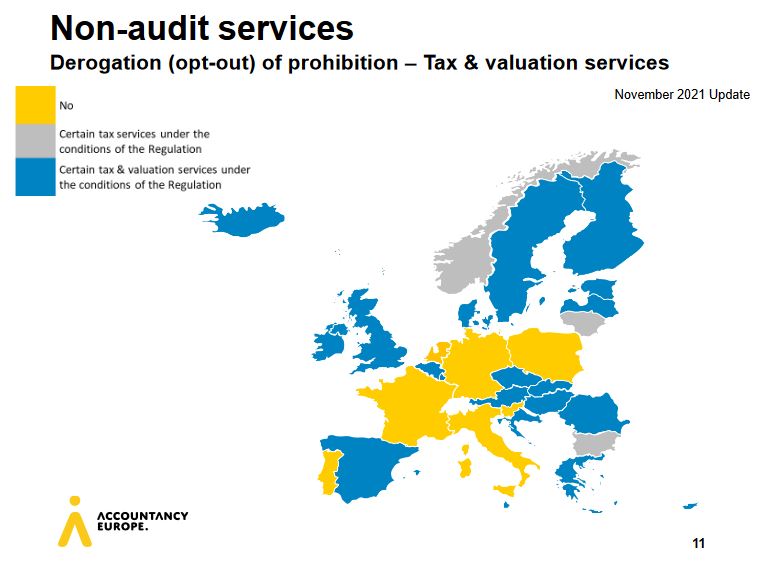

- A könyvvizsgálaton kívüli szolgáltatások terén egyértelmű tendencia, hogy az EU Rendeletben megfogalmazott tiltásokhoz tartják magukat a tagállamok. Az európai országok nagy többsége ugyanakkor bizonyos adózási és értékelési szolgáltatásokat engedélyez a Rendeletben meghatározott feltételek teljesülése esetén.

- Egységes megközelítés a megbízás időtartamának kezdeti 10 évben való meghatározásában. Ugyanakkor jelentős eltérések tapasztalhatók a kezdeti időtartam meghosszabbításának engedélyezésére az egyes országokban.

- A közfelügyeleti rendszer szervezetét illetően számos európai ország bizonyos feladatokat a szakmai szervezetekre delegálja, így például a standardalkotási folyamatot, képzést, a nem közérdeklődésre számot tartó gazdálkodók könyvvizsgálatának minőségellenőrzését.

A felmérés részletes eredményinek elérhetősége:

Audit policy implementation state of play – November 2021

Szakértői Bizottság