Beszámoló a 2011. évi minőség-ellenőrzésekről

2012.03.24.A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt.) előírásai alapján 2011. évben folytatódott a minőségellenőrzés és a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzése azzal a - 2011. július 1-jén hatályba lépő –módosítással, hogy a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerét a kamara a Könyvvizsgálói Közfelügyeleti Bizottság (a továbbiakban: KKB) közvetlen irányítása mellett működteti.

Bevezető, jogszabályi háttér

A Magyar Könyvvizsgálói Kamaráról, a könyvvizsgálói tevékenységről, valamint a könyvvizsgálói közfelügyeletről szóló 2007. évi LXXV. törvény (a továbbiakban: Kkt.) előírásai alapján 2011. évben folytatódott a minőségellenőrzés és a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzése azzal a - 2011. július 1-jén hatályba lépő –módosítással, hogy a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerét a kamara a Könyvvizsgálói Közfelügyeleti Bizottság (a továbbiakban: KKB) közvetlen irányítása mellett működteti.

A Kkt. 5. § k) és l) pontja szerinti, a kamarai tag könyvvizsgálóra, könyvvizsgáló cégre vonatkozó felügyeleti tevékenység gyakorlása a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény (továbbiakban: Ket.) alá tartozó hatósági eljárás, melyre a Ket.-en kívül a Kkt. 5-9. §-aiban foglaltak is megfelelően irányadók.

Az ellenőrzés tekintetében a bizottság jár el [Kkt. 159. § és 173/A. § (1) bekezdés)].

A bizottság a minőségellenőrök közül jelöli ki az ellenőrzést lefolytató személyt.

I.2011. évi minőségellenőrzési terv végrehajtása

1.)A 2011. évi minőségellenőrzési terv összeállítása, kiválasztási szempontok

A bizottság éves ellenőrzési terv alapján végzi a vizsgálatokat [Kkt. 166. § (1)].

A bizottság az Eljárási Szabályzat (13) pontja alapján úgy rendeli el az ellenőrzéseket, hogy biztosítva legyen:

a)a kamarai tag könyvvizsgálónál, könyvvizsgáló cégnél 6 évente legalább egyszer, a közérdeklődésre számot tartó gazdálkodók kamarai tag könyvvizsgálóinál, könyvvizsgáló cégeinél 3 évente legalább egyszer legyen lefolytatva ellenőrzés,

b) a hitelintézetek, az 5 milliárd forint mérlegfőösszeget meghaladó biztosító társaságok, ellenőrzése 6 évnél sűrűbben, a közérdeklődésre számot tartó gazdálkodókra vonatkozó gyakorisággal valósuljon meg.

Az a) és b) pontban meghatározott időtartamba nem számít bele az az időszak, amelyben a kamarai tag könyvvizsgáló szüneteltette a jogszabályi kötelezettségen alapuló könyvvizsgálói tevékenység ellátását.

A bizottság a fentieken túlmenően a Kkt. 166. § (2) bekezdése alapján rendkívüli minőségellenőrzést folytat le, ha azt a KKB, a kamara fegyelmi megbízottja, fegyelmi bizottsága, szakértői bizottsága kezdeményezi, vagy ha a kamarai tag könyvvizsgáló, a könyvvizsgáló cég kéri.

2.)A 2011. évi minőségellenőrzés terv- és tényszámainak alakulása

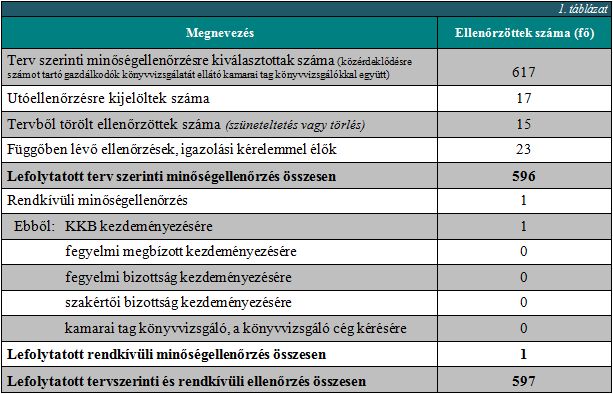

A 2011. évi minőségellenőrzés tervszámainak alakulása

A táblázatból látható, hogy 634 fő (terv szerinti + utóellenőrzés) kamarai tag könyvvizsgáló ellenőrzése szerepelt a bizottság 2011. évi minőségellenőrzési tervében, ebből 596 főnél zárult le a minőségellenőrzés.

A bizottság 15 fő kamarai tag könyvvizsgálót törölt a 2011. évi tervből, tevékenység szüneteltetése vagy a tagnyilvántartásból való törlés miatt.

Függőben lévő eljárások:

- Igazolási kérelem miatt függőben lévő ellenőrzés: 4 fő

- 19 fő ellenőrzése folyamatban van, mely ellenőrzések 2012. év első félévében előreláthatólag befejeződnek.

A bizottság a terv szerinti minőségellenőrzéseken túlmenően összesen egy rendkívüli ellenőrzést folytatott le a KKB kezdeményezésére, mely megfelelt megjegyzéssel zárult. A bizottság a határozatában figyelmeztette az ellenőrzöttet az előírásoknak nem megfelelő gyakorlat megszüntetésére és továbbképzésen való részvételre kötelezte.

3.)A 2011. évi minőségellenőrzési feladatok kapacitás-elszámolása

Az ellenőrzéseket a minőségellenőri névsorban szereplő 59 ellenőr 6 csoportvezető (bizottsági tag) irányításával hajtotta végre ebben az évben. Az ellenőrzésekre fordított idő összesen 5958 munkaóra volt. Egy minőségellenőrzésre átlagosan 9,9 óra jutott. Az egy minőségellenőrzésre jutó átlagos óraszám 2010. évhez képest (11,7 óra) csökkent. Ez a változás annak volt köszönhető, hogy a bizottság jelentős óraszám csökkentést hajtott végre a kérdőívekre elszámolható óraszámok tekintetében, valamint módosította a mintaválasztás szabályait.

4.)A minőségellenőrzések eredménye

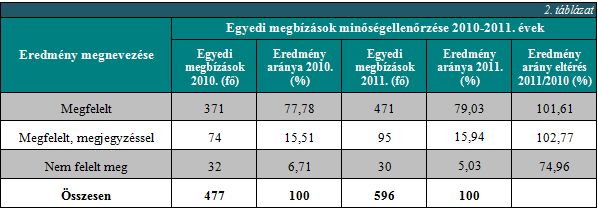

A 2010-2011. évi egyedi megbízások minőségellenőrzésének számszerű eredményei

A bizottság a minőségellenőr záró jelentése és az ellenőrzött esetleges észrevétele alapján 1093 db határozatot hozott 2011-ben a minőségellenőrzés (egyedi, MER) eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról.

Az ellenőrzöttek 79,03 %-a megfelelt minősítést ért el az egyedi megbízások vizsgálatánál, előző évben ugyanez az adat 77,78 % amely 1,61%-os növekedést jelent.

A 2011. évi minőségellenőrzések során az ellenőrzöttek 15,94 %-ának (2010-ben 15,51 %) ellenőrzése zárult megfelelt, megjegyzéssel. A növekedés minimális 2,77 %-os mértékű.

A nem felelt meg kategóriába az ellenőrzöttek 5,03 %-a került (előző évben 6,71%).

Itt csökkenés tapasztalható, melynek mértéke 25,04 %.

A korábbi évek eredményei alapján elmondható, hogy a megfelelt minősítések aránya évről-évre csökkenő mértékben, de emelkedő tendenciát mutat. A nem felelt meg minősítések 25,04 %-os csökkenése (2010/2009 év viszonylatában ez az arány 1,61%) a megemelkedett ellenőrzésszám ellenére sikerként könyvelhető el.

A bizottság a fenti táblázatban kimutatott 2011. évi minőségellenőrzések eredményeinek megyei összesítését és értékelését az 1. számú mellékletben szemlélteti.

A 2011. évi egyedi megbízások ellenőrzései során feltárt hiányosságok:

- A megbízás elfogadásánál előforduló hibák, hogy a könyvvizsgálói szerződés tartalmilag nem megfelelő, nem rögzítik benne a vezetés felelősségét, nincs összhangban az elfogadó nyilatkozat és a szerződésben feltüntetett időtartam, az esetek többségében a kollégák nem kérik be a megválasztásukról szóló alapítói határozatot, taggyűlési jegyzőkönyvet.

- Az elmúlt évekhez hasonlóan még mindig a tervezés az egyik munkaszakasz, amely a legtöbb problémát okozza, bár évről évre javulás tapasztalható.

- Nem készül megfelelő szakmai tartalmú tervezési dokumentáció, vagy ha készül, akkor nem konzekvens a következtetés, és a hozzá kapcsolódó munkaprogram, elvégzendő eljárások meghatározása

- Átfogó könyvvizsgálati stratégia és/vagy éves terv összeállításánál a magasabb kockázatú Kritikus/Jelentős területek nem kerülnek kijelölésre

- Csalás és hamisítás felmérése egyre nagyobb körültekintést igényel a nehezedő gazdasági környezetben

- Új megbízás vállalása esetén elmarad a nyitó egyenlegek vizsgálata

- Kiemelten fontos az IT rendszerek és üzleti folyamatok körültekintő elemzése

- Jellemzően az eredménykimutatás soraira nem készül munkaprogram, illetve a kiegészítő melléklet lényeges adataira vagy közzéteendő információira nem készül munkaprogram

- A könyvvizsgáló kollégák birtokában sok összegyűjtött bizonyíték van, de a saját munka, illetve a levont következtetés nincs dokumentálva, a szükséges nyilatkozatok és megerősítő levelek bekérésre kerültek, bár nem mindig a könyvvizsgáló címére, ugyanakkor nem jellemző a szállítói kötelezettségek visszaigazoltatása, illetve a „be nem mutatott„ kötelezettségek keresése. (Például garanciák, kezességvállalások)

- Az áttekintés munkaszakaszban alkalmazták ugyan az ajánlott ellenőrző listákat, de ez legtöbb esetben formális (pipálás) volt. Hiányzó dokumentumok:

- könyvvizsgálati terv aktualizálása, az esetleges további eljárások kijelölése

- a vezetés tájékoztatása a feltárt hibákról elmarad, így nem került elkészítésre és átadásra a nem jelentős, nem javított hibák listája

- fordulónap utáni események áttekintéséről nincs bizonyíték

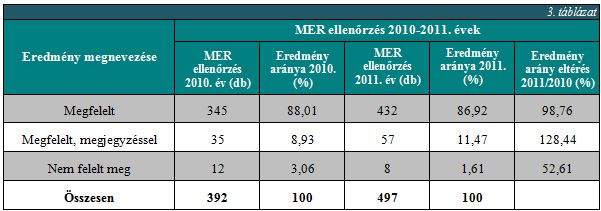

A 2010- 2011. évi MER minőség-ellenőrzések számszerű eredményei

A MER az ellenőrzöttek 86,92 %-a megfelelt minősítést ért el a MER vizsgálatánál, előző évben ugyanez az adat 88,01 % amely egy minimális, 1,24 %-os csökkenést jelent.

A 2011. évi minőség-ellenőrzések során az ellenőrzöttek 11,47 %-ának (2010-ben 8,93 %) ellenőrzése zárult megfelelt, megjegyzéssel. A növekedés 28,44%-os, mely az előző évekhez viszonyítva kisebb mértékű. A nem felelt meg kategóriába az ellenőrzöttek 1,61 %-a került, ez 47,39%-os csökkenést jelent az előző évhez viszonyítva.

A 2011. évi MER ellenőrzések tipikus hibái:

A könyvvizsgálók általában rendelkeztek MER Szabályzattal, amelynek tartalma és terjedelme megfelelt a könyvvizsgáló cég működési jellemzőinek a helyi sajátosságok figyelembe vételével. Néhány esetben előfordult, hogy a könyvvizsgálónak egyáltalán nem volt MER szabályzata, illetve a Kamara honlapjáról letöltött, de nem a cég sajátosságainak megfelelő szabályzattal rendelkezett az ellenőrzött. Néhányan a formai követelményekre helyezték a hangsúlyt, az érdemi szabályozás helyett.

Bár az előző évhez viszonyítva fejlődés mutatkozik, ugyanakkor a cégre vonatkozó adaptálás szükségességét, szakmai tartalmát nem teljesen érzékelik. A szabályzatok mögött nincsenek mellékletek, vagy az alkalmazott könyvvizsgálói program függelékeit csatolják a szabályzat mögé, és mindkettőt használják.

A közérdeklődésre számot tartó gazdálkodók könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek 2011. évi minőség-ellenőrzése

A 2011. július 1-től hatályos Kkt. értelmében a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerét a kamara a KKB közvetlen irányítása mellett működteti. Ennek megfelelően elkészült az inspekciós módszertan, melyet 2011. évben a független inspektorok kis létszáma illetve az idő rövidsége miatt csak a legnagyobb könyvvizsgáló cégek (Deloitte, KPMG, PWC, BDO, Ernst&Young) esetében alkalmaztak. A többi (közepes méretű) könyvvizsgáló cég és az egyéni könyvvizsgálók minőség-ellenőrzését a kamara minőségellenőrei hajtották végre a kamarai kérdőívek segítségével.

A 2010. évről szóló adatszolgáltatás alapján 39 fő közérdeklődésre számot tartó gazdálkodó könyvvizsgálatát ellátó kamarai tag könyvvizsgáló minőség-ellenőrzése volt esedékes. A minőség-ellenőrzési tervből két fő törlésre került, egy fő igazolási kérelemmel élt. Téves adatszolgáltatás miatt 10 fő ellenőrzése lezajlott ugyan, de az általános minőség-ellenőrzési szabályok alapján.

A Minőségellenőrzési bizottság Szervezeti és Működési Szabályzatának 26. pontja értelmében a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó könyvvizsgálók, könyvvizsgáló cégek minőség-ellenőrzésének eredményéről a KKB az éves munkatervének végrehajtásáról készített beszámolójában tesz eleget.

5.)A minőség-ellenőrzéssel összefüggésben alkalmazott intézkedések

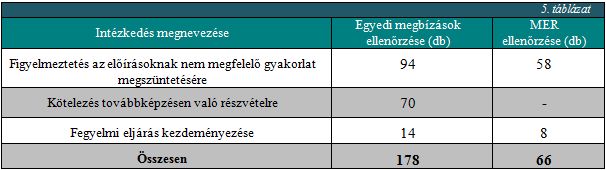

A bizottság a minőség-ellenőrzéssel összefüggésben a következő intézkedéseket alkalmazta 2011. évben:

A bizottság az 596 ellenőrzéséből 94 ellenőrzöttet figyelmeztetett az előírásoknak nem megfelelő gyakorlat megszűntetésére, (MER esetében 58 db) 70 ellenőrzöttet kötelezett továbbképzésen való részvételre, és 14 esetben fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének (MER ellenőrzése során 8 db).

II.Összefoglaló a PMT ellenőrzéséről

A Magyar Könyvvizsgálói Kamara a pénzmosás és a terrorizmus finanszírozása megelőzésére és megakadályozására szolgáló könyvvizsgálói tevékenység kamarai ellenőrzéséről szóló szabályzat 10. pontjának megfelelően a minőségellenőr a vizsgálatot külön eljárásként, a rendes minőség-ellenőrzés alkalmával folytatja le. Az ellenőrzésre kiválasztottak köre megegyezik az éves minőség-ellenőrzési tervvel.

1.)2011. évi PMT ellenőrzések eredményei és alkalmazott intézkedések

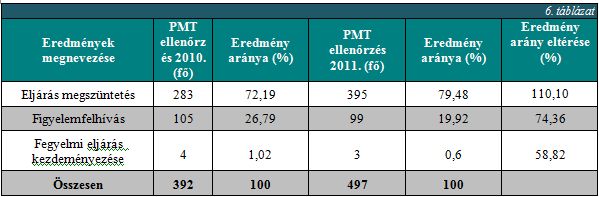

A 2010-2011. évi PMT ellenőrzések számszerű eredményei

A bizottság 497 db határozatot hozott 2011. évben a PMT ellenőrzés eredményének minősítéséről, az ellenőrzés alá vont részére a minősítés alapján előírt kötelezettségekről, valamint az indokolt intézkedés alkalmazásáról:

- A bizottság 395 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló teljesítette a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2007. évi CXXXVI. törvényben (továbbiakban: Pmt.) és az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozataiban az ellenőrzéseket megszüntette.

- A bizottság 99 db vizsgálat eredményeként megállapította, hogy a kamarai tag könyvvizsgáló megszegte a Pmt.-ben vagy az annak végrehajtására kiadott szabályzatban foglalt kötelezettségeit, a bizottság a határozatában felhívta a kamarai tag könyvvizsgáló figyelmét a jogszabályoknak és a szabályzatnak megfelelő eljárásra, az elmulasztott intézkedések megtételére.

- A bizottság fegyelmi vétség elkövetésének alapos gyanúja miatt 3 fegyelmi eljárás elrendelésére tett javaslatot a kamara elnökének.

Az eredményeket elemezve egyértelmű a pozitív tendencia, mivel a megfeleltek részaránya 10,10 %-kal emelkedett az előző évhez viszonyítva.

2.) A 2011. évi PMT ellenőrzések során feltárt hiányosságok

A könyvvizsgálók a pénzmosással kapcsolatos előírásokat alapvetően betartották, még előfordultak az alábbi hiányosságok:

- Nem jelentették be a kapcsolattartó személyt

- Nem történt meg az ügyfelek azonosítása, azonosítási adatlapok „zárolt”tárolása

- Nem rendelkezett nyilvántartással a Pmt. tv. előírása szerint

III.A 2011. évi ellenőrzési terv pénzügyi teljesítése

A minőségbiztosítás feladatainak ellátásával kapcsolatos költségek fedezetére a kamara pénzügyi tervében elkülönítetten kezelt Minőségbiztosítási Alapot (a továbbiakban: MBA) kell képezni.

A 2. számú melléklet bemutatja a minőség-ellenőrzés bevételeinek és költségeinek alakulását.

A minőség-ellenőrzés közvetlen költségeinek elszámolása az egyes vizsgálatokra az Eljárási szabályzatban meghatározott normák alapján történik.

1.) Bevételek elemzése

- 2011. évtől a Nemzetgazdasági Minisztérium csak a közérdeklődésre számot tartó gazdálkodók jogszabályi kötelezettségen alapuló könyvvizsgálatát ellátó kamarai tag könyvvizsgálók, könyvvizsgáló cégek minőségbiztosítási rendszerének ellenőrzésére, működtetésére, a független ellenőrzés személyi, tárgyi, technikai feltételeinek biztosítására, szakmai rendezvényeken való részvételének finanszírozására, KKB által kezdeményezett rendkívüli minőség-ellenőrzések, fegyelmi eljárások lefolytatására, átláthatósági jelentések ellenőrzésére, harmadik országokkal kapcsolatos közfelügyeleti kapcsolattartás feltételeinek biztosítására szóló feladatokat finanszírozza (23,4 millió Ft), ennek eredményeként a táblázat 2. sorában nem tudtunk adatot feltüntetni.

- Az idei évben is sor került azon kamarai tag könyvvizsgálók oktatására, akiket a 2010. évi ellenőrzés során továbbképzésre kötelezett a bizottság. Az előadáson minden kamarai tag könyvvizsgáló részt vehetett, akit a téma érdekelt, velük együtt 75 fő vett részt az oktatáson. Ez 2.520 E Ft bevételt jelentett.

2.) Kiadások elemzése

- A bizottság 2011. évben 15 alkalommal ülésezett, a megnövekedett feladatoknak (Eljárási Szabályzat, Módszertani Kézikönyv, Szervezeti és Működési Szabályzat átdolgozása az inspektori rendszernek megfelelően, kérdőívek átdolgozása az új standard hivatkozásoknak megfelelően) és a több mint 600 ellenőrzésnek (határozathozatal) köszönhetően. A 258 E Ft-os tervet ugyan több mint 660 %-al lépte túl a bizottság, de a tavalyi évhez képest (2.488 E Ft) mégis költségcsökkenés mutatható ki.

- A minőségellenőrök díjazása (3.) soron látható, hogy a bizottság a 2011. évben rendelkezésére álló keretet nem haladta meg, annak 87 %-át használta fel. Ennek egyik oka, hogy jelentős óraszám-csökkentést hajtott végre, a kérdőívekre elszámolható óraszámok tekintetében, illetve a bizottság 2011. évben az elnökség javaslatára módosította a mintaválasztás szabályait. A gyakorlatban ez azt jelenti, hogy két év átlagát tekintve 21 darab könyvvizsgálói jelentés-számnál választ a bizottság 2 darab egyedi megbízást minőség-ellenőrzésre.

- A minőség-ellenőrzéshez kapcsolódó költségtérítések (4. sor), azaz az utazás, a szállás költségek, valamint a postaköltség összege. A minőség-ellenőrzés lefolytatása hatósági eljárás. A jogszabályi feltételek teljesítését követően, megnövekedtek az adminisztrációs költségek és jelentős mértékben nőtt a postaköltség, mely 5.832 E Ft-ot jelent a 2011. év során, mely 348 E Ft-tal haladta meg a tervet.

- A bevételek elemzésénél már láttuk, hogy a Minőség-ellenőrzési bizottság bonyolította le a határozatban foglaltak alapján oktatásra kötelezettek oktatását. Az erre vonatkozó elszámolt költségek az oktatási anyag elkészítésén és a felmerült előadói munkadíjon felül a terem bérleti díját is tartalmazza, mely 35%-kal haladta meg a tervadatokat. Ez a növekedés köszönhető annak is, hogy a magas létszámra való tekintettel a bizottság az oktatást nem tudta a Kamara épületében megszervezni (6. sor).

- A bizottság által felkért szakértők díjazására (5 millió Ft) és az Integrált Informatikai Rendszer fejlesztésére (6 millió Ft) összesen 11 millió Ft állt a bizottság rendelkezésére (7. sor). A szakértők díjazására 2.473 E Ft-ot költött, azaz a keret közel 50%-át. A bizottság az Integrált Informatikai rendszer fejlesztésére 2011. évben 4.380 E Ft-ot fordított, tehát a rendelkezésre álló keret 73 %-át használta fel (az összeg a táblázatban nem szerepel, központi beruházásként lett elszámolva).

IV.Összegzés és javaslatok a könyvvizsgálói szakma számára

A minőség-ellenőrzés során szerzett tapasztalatok alapján megállapítható, hogy évről évre javulás mutatkozik a könyvvizsgálati munkában. Egyre több könyvvizsgáló a Magyar Nemzeti Könyvvizsgálati Standardok előírásainak maximális betartásával végzi munkáját, mely megmutatkozik a könyvvizsgálat minőségében, megfelelő tartalmában. A könyvvizsgálók az általuk kiadott audit jelentéseknél – kisebb hiányosságoktól eltekintve – kellő gondossággal jártak el és megfelelő bizonyosságot értek el.

Ebben az évben második alkalommal vizsgáltuk IFRS-kérdőív alapján a tőzsdei cégek

konszolidációs könyvvizsgálatát. A nagyobb nemzetközi könyvvizsgáló társaságoknál (nemcsak a big four-nál) általában rendelkezésre áll a szaktudás az IFRS szerinti könyvvizsgálathoz.

Nem mondható el ugyanez az egyéni könyvvizsgálókról, akik a BÉT-en szereplő cégekre vonatkozóan az IFRS szerinti konszolidációról mondanak véleményt.

Az egyéni könyvvizsgálók IFRS tudása sokszor hagy kívánnivalót maga után. Hiányzik az IFRS szerinti számviteli politika, ideértve a konszolidációs kör meghatározását. Mások a mérleg és eredménykimutatás csoportosításai. Nem a standardok szerint készülnek a kiegészítő mellékletek, tőke-változás kimutatások, üzleti jelentések.

Javasoljuk, hogy az IFRS szerinti jelentéseket csak megfelelő végzettséggel és gyakorlattal rendelkező könyvvizsgálók hitelesíthessék.

A bizottság célul tűzte ki a „kisebb gazdálkodó egységek” sajátosságait figyelembe véve módszertani segédlet kidolgozását a szakértői bizottsággal közösen, kérdőívek, módszertani segédletek átdolgozását a hatályos standardoknak megfelelően.

Önértékelés bevezetését a kiválasztott egyedi megbízásokra, a kamara honlapján közzétett kérdőívek segítségével, ahol minden igen válasz esetén a megjegyzés rovatba beírásra kerülne, hogy az adott kérdésre a könyvvizsgálati bizonyíték hol található a kiválasztott dossziéban. (Referenciázás)

Integrált Informatikai Rendszer és a minőség-ellenőrzést támogató kérdőív kitöltő szoftver fejlesztését a változásoknak megfelelően.

Javasoljuk a minőség-ellenőrzés lefolytatásához szükséges részletes adatlapok határidőre be nem küldését pénzbírsággal szankcionálni.

A bizottság álláspontja szerint a „pénzmosás és terrorizmus finanszírozása, megelőzésének és megakadályozásának” kamarai ellenőrzésének költségei az európai parlament és a tanács 2006/43/EK irányelvvel való összhang megteremtése érdekében, ne az MBA alapot terheljék. Az, mint kamarai kötelezettség jelenjen meg, így a kamarai költségvetésből legyen finanszírozandó. Az ehhez szükséges törvénymódosítás kezdeményezést kéri a bizottság az elnökség részéről. Valamint javasoljuk a pénzmosás és terrorizmus finanszírozása és megelőzésének és megakadályozásának kamarai ellenőrzését a kamarai tag könyvvizsgálónál, könyvvizsgáló cégnél 12 évente lefolytatni.

Az oktatási bizottságnak az alábbi témák kidolgozására teszünk javaslatot:

- A könyvvizsgálat „tervezését” a 2011. évi kötelező oktatás anyaga részben pótolja, amiben példákon keresztül bemutatja a tervezés egyes fázisait. Javasoljuk, ennek továbbfejlesztését, egy komplett teljes könyvvizsgálati dokumentáció készítését

- Kisebb gazdálkodó egységek módszertanának kidolgozása

- Az eredménykimutatás sorainak a könyvvizsgálata és dokumentumai

- Az éves beszámolóban „ki nem mutatott” kötelezettségek keresése

- A MER jelentősége és egyéni szabályzat elkészítésének ismételt oktatása

Szabó Zsuzsanna

Minőség-ellenőrzési bizottság elnöke

Kapcsolódó anyagok

- Beszámoló a 2010. évi minőség-ellenőrzésekről

- A Minőség-ellenőrzési bizottság beszámolója a 2010. évi tevékenységéről

- A Minőség-ellenőrzési bizottság beszámolója a 2008. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2007. évi tevékenységéről

2003-2007. évek összegzése - A Minőség-ellenőrzési Bizottság beszámolója 2006. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2005. évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2004.évi tevékenységéről

- A Minőség-ellenőrzési Bizottság beszámolója 2003. évi tevékenységéről